等待上市审核半年之久的人工智能企业旷视科技终于有了结果。拥有世界最大的人脸识别技术平台的旷视,正在被资本市场进行“人脸识别”。随着公告的发布,旷视科技距离科创板上市只有一步之遥。高达60亿元的潜在融资,也将会用于物流机器人的研发,但相较于同为物流科技类的上市企业德马科技和兰剑智能等,旷视还存在毛利率波动大和较低的问题。旷视科技成立于2013年,是一家聚焦物联网场景的人工智能公司,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案,实现人工智能的商业化落地。其中,供应链物联网的核心产品智慧物流解决方案可帮助物流公司和制造商有效部署及管理大型机器人网络以支持复杂的仓储任务,同时帮助企业节省成本,提高物流环节的运行效率及安全性。

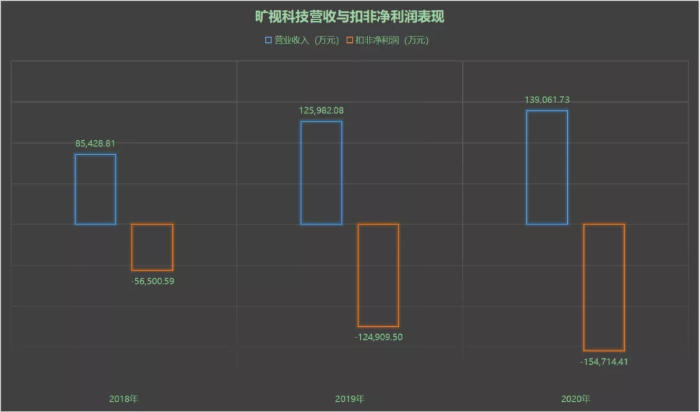

据招股书显示,2018-2020年期间,旷视科技营收分别为8.54亿、12.6亿、13.9亿,增长率分别为47.5%和10.3%;净亏损分别为28亿、66.4亿、33.3亿,扣非净亏损分别为5.65亿、12.5亿、15.5亿。

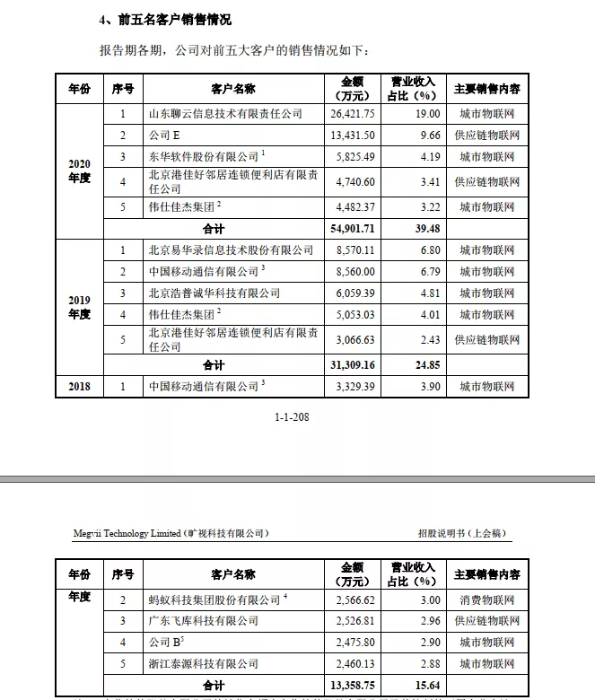

而截止到今年6月末,旷视营收为6.69亿元,净亏损为18.6亿元,扣非净亏损为9.3亿元。近三年来,旷视依旧没有实现盈利,与AI领域的同行一致,还处在烧钱亏损的状态。依之前上市的寒武纪来看,市场对于亏损的AI领域企业持悲观态度。寒武纪的股价从最高点的1196亿,跌到了如今354亿元左右。2018-2020年,旷视应收账款余额分别为6.4亿、9.9亿、11.6亿,占营收比例分别为74.74%、78.24%、83.24%,应收账款余额增长率高于营收增长率。这是由于贡献旷视最多营收的城市物联网解决方案业务回款周期慢导致。旷视这份业务主要面对地方政府,特点是非标准化,需要一项目一设计。旷视主要客户分散,2019年的前5名客户只有中国移动出现在2018年的名单中,2020年的前5客户只有伟仕佳杰和好邻居出现在2019年的名单中。如果去除2020年的山东聊云客户外,其余大客户的贡献的收入均未超过10%,且企业不是龙头企业。

旷视起家的业务消费物联网,做的是面部识别技术,服务的客户多在金融领域。但由于在2020年国家对在线金融行业进行整改,旷视的客户有所减少,消费物联网的业务收入和占比也在逐步减少。取而代之的是,在城市物联网解决方案营收占比基本维持在65%左右的前提下,供应链物联网解决方案业务营收和占比逐步增高,2018-2020年,该业务收入分别为4615.92万元、7009.56万元和2.19亿元,2020年占总营收比例达15.71%。旷视表示,2020年起着重布局智慧仓储项目,提供智慧物流操作系统以及无人叉车、人工智能堆垛机等,项目规模较大,收入持续增长。在供应链物联网解决方案业务中,旷视逐渐转向硬件产品,2020年旷视的硬件业务收入最高,达到了1.48亿元。

但是该业务的毛利率却是三大业务最低的,2020年该业务毛利率只有5.76%,远低于消费物联网的81.26%和城市物联网的26.13%,并且毛利率变化较大。2018-2020年,供应链物联网毛利率分别为12.85%、41.34%和5.76%。旷视表示,原因是成本结构中硬件成本占比较高,因而毛利率相比偏低。旷视表示,2020年供应链物联网毛利变化大的另一个原因是由于一个整仓项目延迟,对整体合同亏损的最佳估计进行了计提,导致其毛利率为-14.80%,扣除该项目影响后,供应链物联网解决方案的业务毛利率为38.55%。但该毛利率仍比2019年的41.34%要低。目前在科创板上市的智慧仓储物流设备的公司有兰剑智能和德马科技。2021年上半年,兰剑智能营收为1.86亿,扣非净利润为138万,毛利率为32.27%;德马科技营收为5.87亿,扣非净利润为3245万元,毛利率为20.4%。兰剑智能表示智慧物流产品具有定制化、非标准的特性,产品定价受市场竞争、项目的复杂程度、客户对公司的认可度、项目的设备配置、实施周期等诸多因素影响。这种“一事一议”的特征,对企业的成功管控水平是一大考验。此外,物流机器人领域的其他公司极智嘉、普罗劳格等也准备在科创板上市,未来的市场竞争将会更加激烈。旷视的特色人工智能也面临着隐私与数据安全的考验。旷视表示随着公众对人工智能可能诱发的伦理道德问题日趋重视,公司在发展自身业务或公司客户使用公司产品过程中触及人工智能伦理道德问题时,可能引发公众关注以及舆情风险,进而对公司的公众形象和业务经营造成不利影响。新出台的《中华人民共和国数据安全法》以及国家或行业未来可能出台的数据安全、科技伦理道德规章制度、监管部门出台的人工智能产业政策和地方性法规(例如《最高人民法院关于审理使用人脸识别技术处理个人信息相关民事案件适用法律若干问题的规定》《深圳经济特区人工智能产业促进条例》等),也可能给人工智能行业尤其是运用人脸识别技术的下游客户带来额外的合规成本,从而可能对公司业务发展及人工智能技术商业化造成不利影响。9月9日,《科创板上市委2021年第66次审议会议结果公告》审议结果表示旷视科技有限公司(首发):符合发行条件、上市条件和信息披露要求。这意味着旷视科技将会结束上市前的漫长等待,将会登陆科创板上市。在公告中,科创板上市委现场对于旷视的询问的问题是:1,请发行人代表结合主要客户不稳定,集中度不高,且为非行业龙头的情况,进一步阐述公司的核心技术竞争力和未来发展前景。请保荐代表人发表明确意见。2,请发行人代表说明如何保证发行人对境内投资者的保护不低于境内法律法规及证监会相关要求。请保荐代表人发表明确意见。第一个问题表明监管部门对于旷视的营业情况及前景尚存疑问。第二个问题与旷视本次发行的存托凭证有关。旷视是科创板上继九号机器人之后,第二家以CDR方式上市募资的企业。旷视在招股书中表示,本次发行的证券类型为存托凭证(CDR),存托凭证系由存托机构以公司境外发行的证券为基础,在中国境内发行的代表境外基础证券权益的证券。风险包括存托凭证持有人与持有基础股票的股东在法律地位、享有权利等方面存在差异可能引发的风险;存托凭证持有人在分红派息、行使表决权等方面的特殊安排可能引发的风险;存托凭证退市的风险及后续相关安排;境内外法律制度、监管环境差异可能引发的其他风险。在经营方面,旷视招股书表示其存在在累计未弥补亏损及持续亏损和经营活动现金流为负的风险,毛利率存在大幅变动的风险,应收账款无法及时收回的风险,存货发生跌价损失的风险,研发支出资本化的风险,激励计划对公司经营业绩产生不利影响的风险,对非上市公司投资的风险。

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联