11月是传统物流旺季,但在疫情多发散发等因素影响下,物流与供应链市场运作受到冲击。据中物联数据,11月中国制造业采购经理指数(PMI)为48%,较上月下降1.2个百分点,连续2个月下降,也是今年以来的次低点。

物流与供应链企业的网络韧性、产品结构、经营模式、技术优势等都经受着压力测试。幸而,在这个不够旺的旺季,我国物流与供应链上市公司整体保持了温和上涨。掌链·第一物流网总结2022年11月物流与供应链服务上市公司总市值变化。

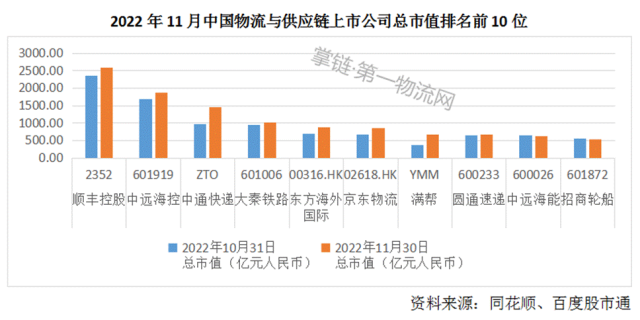

总市值:顺丰控股稳居行业首位,满帮增幅79.39%4家公司总市值千亿:截至2022年11月30日,我国物流与供应链上市公司总市值超千亿的企业有4家,其中,顺丰控股总市值2594.46亿元,继续稳居行业首位;中远海控总市值1868.77亿元;中通快递和大秦铁路较上月重回千亿总市值。

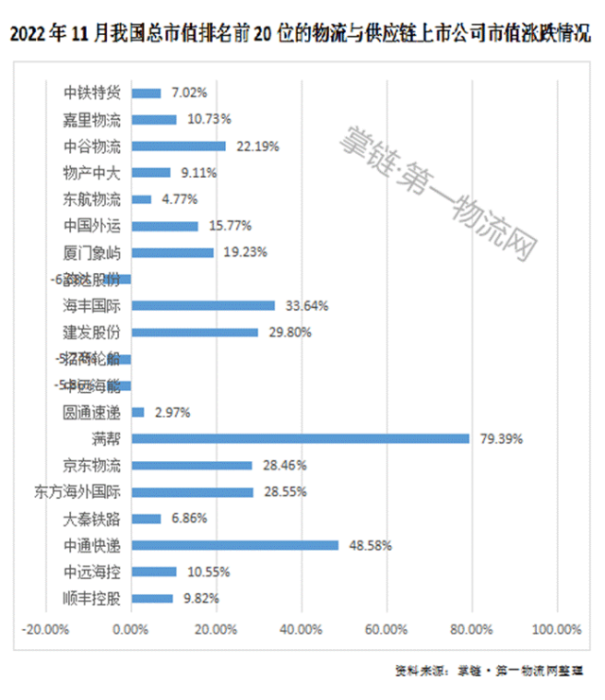

满帮总市值月增幅最高:2022年11月我国物流与供应链上市公司总市值排名前20的企业中,17家总市值上涨,月增幅最高的企业为满帮79.39%;中通快递次之,总市值月增幅48.58%。3家总市值下跌,月跌幅最大的企业为韵达股份-6.68%;中远海能和招商轮船总市值月跌幅分别为-5.86%和-5.74%。

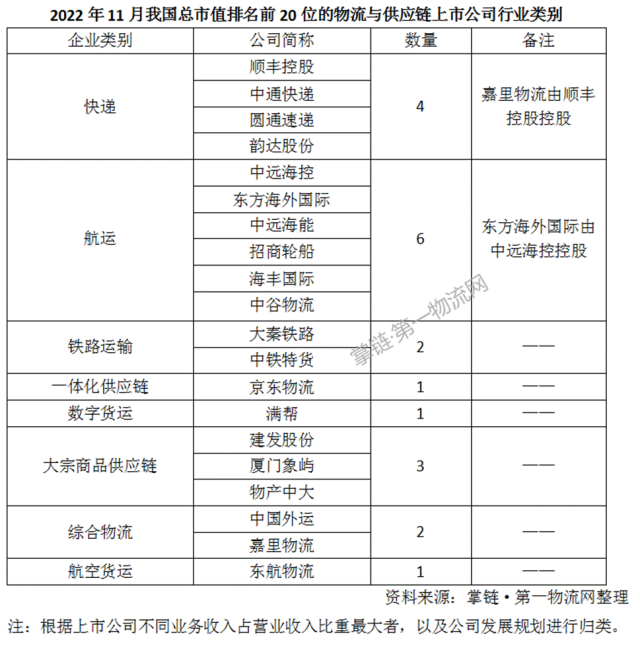

据掌链·第一物流网统计,截至2022年11月30日,我国总市值排名前20的物流与供应链服务上市公司中,电商服务、航运表现突出,快递企业4家(嘉里物流由顺丰控股实际控股)、航运企业6家(东方海外国际由中远海控控股)、电商系供应链服务企业1家。

1.电商物流巨头分化:11月是电商传统旺季,然而,多点散发的疫情致使流通受阻,电商物流总业务量只是小幅上升。根据中物联数据,11月份,电商物流总业务量指数为116.9点,比上月提高0.3个点。不过,在购物节的助推下,顺丰控股、中通快递、京东物流、圆通速递市值均有不同程度地增长。受三季度财报数据影响,11月韵达股份总市值缩水25.54亿元。2022年三季度,韵达股份的市场占有率为15.89%,同比下滑了1.3%,是A股快递企业中唯一一家三季度净利润下滑的企业。

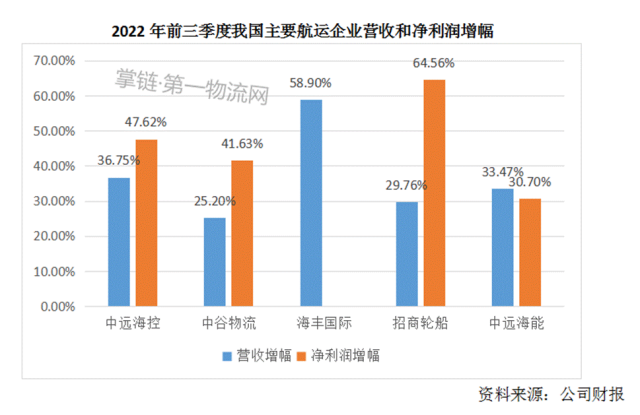

2.航运承压上涨:2022年以来,集装箱航运业务量整体呈下降趋势,不过运价总体上扬,因此,集装箱航运企业整体业绩良好。2022年1-9月中国出口集装箱运价综合指数(CCFI)均值为3163.95点,较上年同期上升31.90%。但2022年10月31日中远海控、海丰国际、中谷物流总市值较2021年12月31日分别下降39.21%、49.05%、30.46%。2022年11月,受全球经济增长放缓影响,导致欧美航线传统运输旺季呈现旺季不旺的局面,平均运价下跌。但我国疫情平稳控制,各主要港口均保持正常运营。主要集装箱航运企业总市值呈现不同程度上扬,中远海控、海丰国际、中谷物流总市值月增幅分别为10.55%、33.64%、22.19%,但仍未恢复至2021年底水平。

中远海能从事国际、中国沿海原油及成品油运输,以及国际液化天然气运输。拥有规模世界第一的油轮船队,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船队。受俄乌冲突影响,全球石油贸易格局已经发生了结构性的变化,油轮运输行业顺势上扬。2022年10月31日,中远海能总市值较2021年12月31日上涨176.87%。虽然,2022年11月中远海能总市值较上月小幅下跌5.86%,但后市仍可期待。招商轮船以油轮(包括LNG船)、干散货为双核心主业。2022年干散货航运市场持续上扬,自第三季度出现下行压力,第四季度煤炭和矿石市场船多货少局面依旧。2022年前三季度招商轮船净利润较去年同期增长64.56%。2022年10月31日,招商轮船总市值较2021年12月31日上涨70.35%,2022年11月小幅下跌5.74%。3.铁路运输供应稳定:大秦铁路承担着全国铁路煤运总量的近1/5,尽管10月中旬疫情冲击正常运输秩序,经国铁紧急保供调配,11月19日,大秦铁路运送煤炭100.26万吨,基本达到受疫情影响之前日均运量。有力地保障了寒潮之下,我国能源供给安全。截至2022年11月30日,大秦铁路总市值1018.39亿元。中铁特货超80%的营业收入来自商品汽车物流,该项业务面临着来自公路运输、水路运输物流供应商的竞争。受疫情影响,铁路运输具有相对稳定性。2022年11月,中铁特货总市值较上月增长7.02%。4.数字货运市值飙升:2022年以来,满帮保持了强势增长,一季度亏损收窄,二季度实现净利润,三季度净利润超预期。四季度紧抓电商旺季,双11期间,满帮优车专门为平台货主开辟“双11”专属入口通道。2022年11月,满帮总市值增势更是领跑行业。

5.大宗商品供应链稳健:2022年以来,新冠疫情反复、地缘局势紧张、大宗商品价格震荡,对大宗供应链企业经营管理和风险控制能力提出了更高要求。我国大宗商品供应链服务市场集中度偏低,TOP5企业市场占有率不足3%。大宗商品供应链服务具备显著的规模优势,头部企业可以综合调动全球资源,借助供应链协同、金融、科技等赋能,构建产业生态,有效规避市场风险,把握市场先机,营收增速显著。

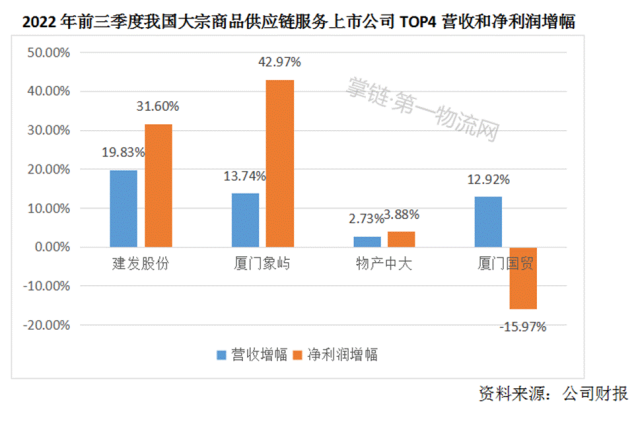

据中物联数据,2022年11月,我国大宗商品指数(CBMI)为100.2%,较上月下跌1.1个百分点,指数连续两个月下跌,跌至近七个月以来的最低点。其中,大宗商品供应指数为101.1%,指数两连跌至近六个月以来的低点;大宗商品销售指数为99.0%,指数两连跌至近十二个月以来的最低点。但从供应链服务上司公司TOP4前三季度经营数据来看,建发股份、厦门象屿、厦门国贸营收实现超12%的增幅,建发股份和厦门象屿净利润增幅超31%。厦门国贸剔除股权转让影响因素后,2022年前三季度归属于上市公司股东的净利润同比增长25.73%。物产中大虽然增幅较低,但净利率为TOP4之首,2022年前三季度净利率1.14%。总市值入围中国物流与供应链服务上市公司前20的大宗商品供应链服务企业有三家,分别是建发股份、厦门象屿、物产中大,总市值月增幅分别为29.80%、19.23%、9.11%。6.综合物流有韧性:根据中物联数据,11月份中国物流业景气指数为46.4%。2022年11月中国外运总市值较上月上涨15.77%,体现出综合物流企业的业务韧性。从2022年前三季度财报数据来看,中国外运及时减少部分利润偏低的业务,提高高利润率业务,在营业收入下降的情况下,实现了前三季度净利润提升。2022年前三季度中国外运营业收入较去年同期下降17.81%,净利润增长15.63%。

7.航空货运景气度高:根据中物联数据,航空物流业业务量指数连续两个月回升,11月份业务量指数达到60%以上,处于较高景气区间。A股唯一航空货运企业东航物流,2022年11月总市值较上月上涨4.77%。

2022年已进入尾声,国际局势仍存在诸多不确定,新冠疫情影响还在持续,全球经济增速放缓,给我国物流与供应链企业发展提出了挑战,也使得巨头之间的竞争进入分化阶段。

1.油品航运看涨还将持续。俄乌局势对全球石油供需结构的影响还将持续,扩大了油运需求,因此,油品航运有望看涨。2.大宗商品供应链服务长期看好。鉴于我国大宗商品供应链服务市场格局及行业巨头的竞争优势,在行业寡头出现之前,对该领域龙头企业持续看好。

3.综合物流稳健。大型的综合物流企业具有较强的网络韧性,面对市场变化,可以通过优化客户结构、丰富商品组合、完善风控体系等措施,有效应对产业周期波动和外部风险事项,后市仍相对稳健。4.电商物流进一步分化。电子商务已过爆发期,进入相对稳定的增长阶段,电商物流的发展也进入寡头之间的出清战。考验向着三个方向,一是大型综合物流服务能力;二是成本、效率的极致优化;三是全球网络的优先布局。5.集装箱航运面临风险。在年底旺季的刺激下,集装箱航运需求还将持续一段时间。但全球经济下行,使得需求显得不够强势。面对2023年全球经济疲软的预期,集装箱航运的市场需求或将放缓。6.航空货运仍有空间。近两年航空货运需求激增,一方面由于全球经济复苏带动了货运需求,另一方面,跨境航运和陆运供给不足,挤出部分货源。如果未来经济下行使得需求放缓,运力过剩也将冲击航空货运。但基于我国航空货运发展尚不成熟,且国内、国际双循环的需求带动下,我国航空货运仍有成长空间。7.铁路能源货运看涨。煤炭是保障我国能源安全的“压舱石”,为保障迎峰度冬煤炭稳定供应,我国政策保供力度还将持续。近期铁路能源货运还将看涨。

文本来源:掌链传媒

责任编辑:中物联物流与供应链金融分会

文本来源:掌链传媒

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联