文本来源:中物联信息科技部

发布时间:2021年01月07日11:14

文本来源:中物联信息科技部

发布时间:2021年01月07日11:14

关注中物联

关注中物联

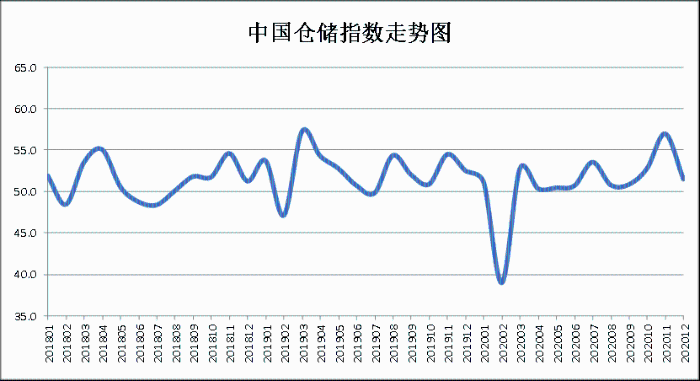

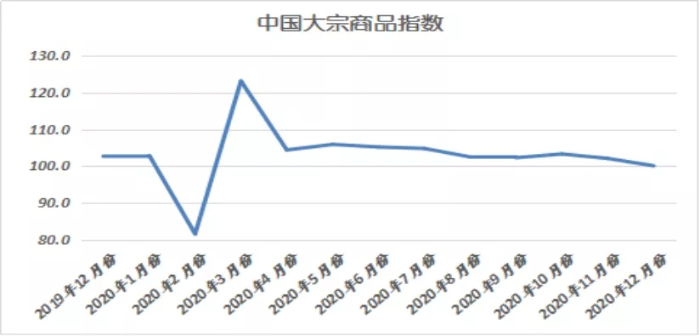

2020年12月,据中国物流与采购联合会信息科技部消息,中国物流业景气指数为56.9%,较上月回落0.6个百分点。中国公路物流运价指数为98.9点,比上月回升0.40%,比去年同期增长0.7%。中国仓储指数,2020年12月份为51.5%,较上月下降5.4个百分点。中国大宗商品指数(CBMI)为100.1%。中国快递物流指数为106.7%,比上月回落2.2个百分点。

从指数的变化情况来看,虽受天气影响,商品销售增速有所减缓,但国内经济强劲复苏,需求端仍在超常规释放,加之部分省市环保限产常态化,生产企业年度检修增多,商品供应量开始减少,供给端压力有所缓解,市场供需更趋均衡,商品库存持续下降。展望2021年1月份,市场供需基本面将发生一些变化:在需求端,北方地区更大范围停工歇业,南方地区赶工期进入尾声,需求或加速离场,库存将再度进入上升通道;在供应端,利润驱使厂家生产积极性不减,叠加部分新增产能释放,供给不会明显收缩。整体来看,在消费转弱预期增强以及库存重回累库周期的局面下,国内大宗商品市场上方压力将逐渐凸显,但随着国民经济持续稳定恢复,促进消费政策不断发力,制造业持续复苏,市场底部支撑仍较为稳固。

商品供应开始下降。2020年12月份,大宗商品供应指数为99.3%,指数两连跌至近十个月以来的低点。数据显示,12月份以来,在生产企业利润收窄以及各地环保限产趋严的作用下,部分商品产量明显减少,市场供应开始下降。从各主要商品情况来看,钢铁、铁矿石、煤炭和成品油供应量继续减少,有色金属、化工和汽车供应量继续增加,且增速均有所扩大。本月钢铁、铁矿石、煤炭和成品油供应量较上月分别减少3.2%、2.7%、3.2%和2.3%;有色金属、化工和汽车供应量较上月分别增加3.4%、4.1%和8.6%,增速较上月分别加快3.1、1.7和4.2个百分点。

销售增速继续减缓。2020年12月份,大宗商品销售指数为101.6%,较上月回落1.7个百分点,销售增速持续减缓。从指数的变化情况来看,12月份以来,由于天气逐渐转冷,国内终端需求稳步回落,但随着国民经济持续稳定恢复,促进消费政策不断发力,制造业持续复苏,大宗商品需求表现依然超出预期。各主要商品中,本月除钢铁和铁矿石销售量有所减少外,其余品种均呈现增加态势,特别是有色金属、化工和汽车销售量增速出现加快的格局。本月有色金属、化工和汽车销售量较上月分别增加5.6%、3.7%和6.9%,增速较上月分别加快1.8、1.9和1.8个百分点;原煤和成品油销售量较上月分别增加5.4%和0.6%,增速较上月分别减缓2.9和2.8个百分点;钢铁和铁矿石销售量较上月分别减少1.6%和0.8%,钢铁销售量时隔三个月后再现下降格局,铁矿石销售量时隔九个月后再现减少态势。

商品库存继续下降。2020年12月份,大宗商品库存指数为98.3%,较上月下降0.9个百分点,显示随着供应量下降以及商品需求整体超预期,商品“去库存化”得到延续,商品库存压力持续缓解。各主要商品中,钢铁、铁矿石、原煤和成品油库存量继续下降,有色金属库存量开始减少,化工和汽车库存量则继续增加,但增速均有所减缓。本月钢铁、铁矿石、原煤和成品油库存量较上月分别减少3.7%、1.4%、3.9%和0.9%;有色金属库存量较上月减少0.3%;化工和汽车库存量较上月分别增加0.4%和2.5%,但增速较上月分别减缓2.0和1.7个百分点。

从主要指标看,本月国内市场需求保持平稳增长、增速较前期有所放缓,商务快件指数和农村快件指数分别为107.3%和110%,环比小幅回落但仍保持在105%以上。跨境出口贸易形势继续缓和,受年底订单趋增带动,跨境快件指数小幅回升0.4个百分点,达到106%。

12月份,制造业商务快件指数为108.5%,比上月回落5.2个百分点。分行业看,制造业21大类商务快件指数中有20个高于100%。本月制造业需求持续回升,商务活动总体趋好,指数回落属于季节性回调。其中,大宗物资类指数回落较为明显。化学原料制品业和化学塑料制品业商务快件指数分别为105%和104.3%,比上月回落8.7和7.3个百分点;黑色金属加工业和有色金属加工业商务快件指数分别为103.6%和99.3%,环比小幅回升0.4和0.7个百分点。装备制造业增势良好、商务活动旺盛。电气机械制造业、汽车制造业和通信电子设备制造业商务快件指数运行态势良好,均维持在109%以上较高水平。运输设备制造业、通用设备制造业和专用设备制造业分别小幅回落1.2-9个百分点,但仍保持在105%以上。受年末节日带动,纺织业、食品饮料制造业和烟草制品业商务快件指数分别为109.6%、108.9%和107.1%。

12月份,服务业商务快件指数为106.7%,比上月回落3.8个百分点。分行业看,服务业14大类商务快件指数均高于100%。本月,房地产业商务快件指数结束了连续两个月回落,小幅回升1.8个百分点,达到104.3%的年内新高;建筑业商务快件指数小幅回落4.3个百分点,但仍位于105%以上。金融和科研领域商务活动有所放缓,金融业和科研技术商务快件指数分别回落4.1和5.9个百分点。批发零售业、交通运输业和信息服务业商务快件指数本月继续保持在105%以上,分别为106.3%、106.5%和108.2%。住宿餐饮、文体娱乐以及租赁服务等民生类商务快件指数受疫情、天气等因素影响,商务活动持续趋缓,指数环比回落2.6-6.2个百分点。

文本来源:中物联信息科技部

责任编辑:中物联物流与供应链金融分会