文本来源:麦肯锡

发布时间:2021年01月13日09:40

麦肯锡

文本来源:麦肯锡

发布时间:2021年01月13日09:40

麦肯锡

关注中物联

关注中物联

全球疫情肆虐,但中国已经率先走出疫情阴影,步入疫情防控的“新常态”。在此大背景下,物流不同的业态呈现了多种的复苏形态,也正在面临新的趋势。物流企业应该深刻剖析宏观经济、行业趋势和企业应对层面的启示,把握新的增长机遇。

重返增长:“三驾马车”齐驱,中国经济快速复苏

中国在2020年第三季度GDP涨幅达到4.9%,处于2020年高位,而前三季度整体GDP涨幅也已经由负转正。具体看经济增长的三大驱动力:

三驾马车之贸易:2020年第三季度受需求回暖,贸易额出现反弹,尤其是出口增速显著提升。中国与东盟、欧盟、美国的贸易保持稳定增长并保持中国前三大贸易伙伴;虽然2019年中国与美国的前三季度贸易额下降10%,但2020年止跌回升,上升2%。受贸易回暖影响,国内集装箱贸易吞吐量在2020年10月达到较高水平,根据中国港口协会统计,10月份全国八大枢纽港集装箱吞吐量同比增长11.1%,显示出强劲的势头。而在需求强劲的同时,航运公司迅速调整部署,相对于2020年初需求萎靡、缩减运力的应对不同,大量运力被投放市场,特别是投放到美国航线。随着量价齐升,航运业迎来了近几年最佳的盈利周期。与此同时,中欧班列也受益于中国-欧洲的贸易往来,2020年相比去年增速较高,月均通行1000多列,成为中国贸易的重要名片。

三驾马车之消费:如果说GDP是国家经济的晴雨表,那么消费则是GDP的晴雨表。消费是所有人群都能切身感受到的指标。2020年10月,社会零售总额超越去年同期4%左右,达到3.9万亿元;令人可喜的是,其中重要的餐饮消费在十月达到正增长,消费者乐于走进餐厅直观显示了对于经济和疫情防控的信心。受到消费提振,快递行业一骑绝尘,从疫情之初的“无接触消费”理念推动线上消费,到疫情逐渐受控后的“回归正常消费”,再到双十一、双十二的“消费盛宴”,带来了快递量上升30%左右。公路运输和仓储也在消费的带动下出现反弹,公路运量近几个月超过去年7-8%左右,仓储行业指数也超过荣枯线。

三驾马车之投资:受房地产和基础设施投资推动,固定资产投资恢复到较好水平;而第三季度民营企业投资也展现出较强的活力。在交通行业,2020年国家出台新的22个物流枢纽建设,这既是国家物流枢纽战略的延续,又是为疫情后建设投入新的活力。

把握机遇:“新常态”下的中国物流业的新趋势

经历了疫情之后,中国的经济发展正呈现出强大的韧性。而物流行业也出现两大重要趋势。

物流趋势之——打破瓶颈、提升效率,实现双循环物流大通道畅通

物流供应链安全与稳定正在成为重要的国家发展战略,物流行业将会迎来国家构建“通道+枢纽+网络”的现代物流运作体系的大格局,形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。在新格局下,我们认为双循环的实现重点在于两个方面:

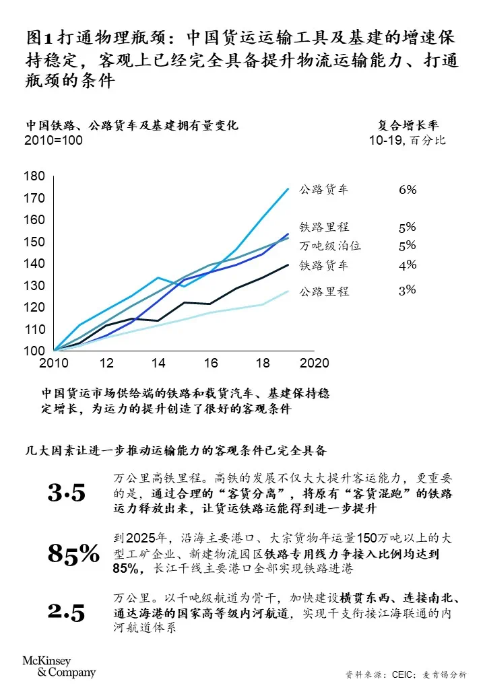

一、打通物理瓶颈:特别是物理枢纽、物理通道等重要节点的铁路、水路、公路综合运输能力。改革开放之初,“要致富,先筑路”的宣传标语代表了公路对于物流和经济的重要性。时至今日,中国大部分地区的交通瓶颈得到改善,而交通方式对于经济的促进不再仅仅取决于公路,而更加取决于多维度的运能增加,这些运能的增加包括了铁路、公路、水路等多个维度及这些交通方式之间的项目衔接。(见图1)

事实上,在2018年,国家就提出建设六大类物流枢纽网络,实现物流畅通、成本降低和多式联运体系的发展;而在2020年,新的22个物流枢纽建设,有助于围绕打通京津冀、长三角和大湾区三大区域内循环、跨区域循环协调发展。根据麦肯锡研究院估算,这三大区域到2028年将会贡献45%的GDP增量和41%的人口增量,是未来重中之重,将决定未来供需市场格局。(见图2)

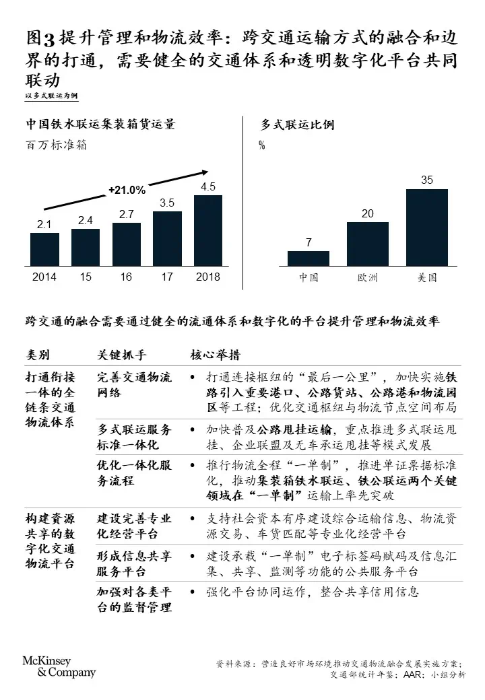

二、提升管理和物流效率:通过交通方式的无缝衔接管理,推动跨交通方式效率提升,特别是以铁水联运、公铁联运为代表的多式联运。过去十年,中国社会物流费用占 GDP 比例不断下降,但整体运输结构的不合理是导致物流成本高企的主要原因。以美国为例,美国铁路的平均运距达1600公里,很好的完成了长距离、经济性的运输形式,而中国铁路的平均运距仅730公里左右;美国铁路的市场份额近40-50%,而中国仅25%左右,这就意味着基于运输结构的效率优化潜力巨大,特别是以长距离铁路、水路运输为代表的铁水联运、公铁联运等。这些运输结构的优化,需要打通衔接一体的全链条交通物流体系和建立资源共享的数字化平台。(见图3)

物流趋势之——扩展边界,满足客户端到端一体化服务需求

客户的需求已经从一种或几种交通方式,演变为端到端的服务需求。

一、以B端为例:许多传统的B端客户,正在提出多样化的服务需求。除了传统线下物流定制服务存在的同时,行业正在涌现出许多线上一站式端到端的一体化需求;他们渴望找到一个衔接点,满足其主要的业务需求。这在传统海运商务运输中特别明显,为了解决许多进出口商需要对接多个利益相关方的问题,在海运行业中,一些海运平台正在采取线上平台、线下一体化服务的模式,提供三大重要差异化服务:

1) 具有竞争力的产品价格:通过直接与船公司签订包舱协议锁定舱位,避免多重货代经手,保证价格具有竞争力;

2) 便捷透明的线上系统:实现在线实时报价、货物实时跟踪(连接港口、船公司、仓库、拖车等数据节点,实现从起运地到目的地全程物流可视化);

3) 完善的线下服务网络:结合码头、仓库等资源,在重点线路上(如拉美、非州、东南亚)搭建完善的国内外物流供应商网络,保证端到端服务能力。

同样的,在一些钢铁电商平台,他们通过整合线上线下资源,通过提供线上交易、线下物流配送、技术服务、大数据分析及金融增值服务等为传统产业注入新的活力。某领先的钢铁电商平台通过这样的模式,实现了90%以上的增长和超越2亿吨的交易量。

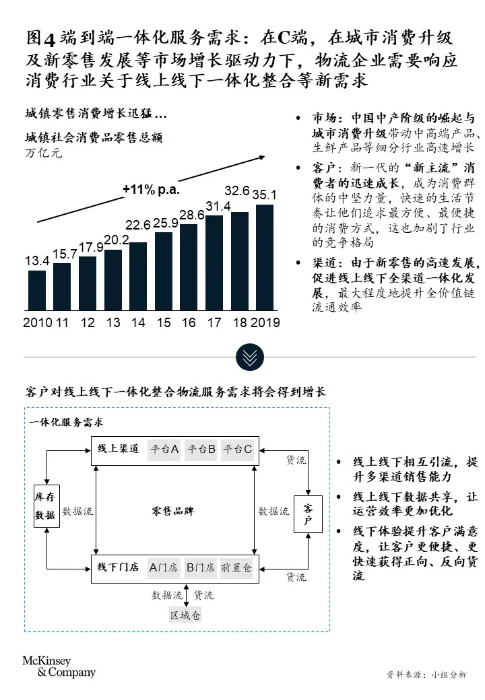

二、以C端为例:疫情成为电商物流新的催化剂,让电商物流进一步蓬勃发展,企业的物流需求由传统的线上或线下的单一结构,大幅发展为线上、线下端到端一体化的服务需求。中国的城市零售总额在2019年超过35万亿元,过去十年保持11%的年均增速;更引人注意的是,中国中产阶级的崛起与城市消费升级带动中高端产品、生鲜产品等细分行业高速增长,消费者快速的生活节奏让他们追求最方便、最便捷的消费方式,这也加剧了行业的竞争格局,为物流企业创造了消费端一体化的服务需求(见图4),也特别为城市最后一公里配送提出了更高的要求。

顺势而为:物流企业如何应对新趋势

在新常态下,物流企业可以考虑从如下三个方面“新常态”并把握增长机遇。

一、升级网络,把握宏观机遇。物流企业应把握国家战略脉搏,进行网络升级,进一步完善物流企业国内外服务网络,特别在重点的国家战略中涌现的机遇,如“一带一路”建设、双循环发展新格局和京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角区域一体化发展、西部陆海新通道等。随着中国企业在海内外的拓展,越来越多本土企业成为国际化典范,物流企业需要满足其海内外的服务网络,并提供可靠、优质的跨境一体化供应链服务。

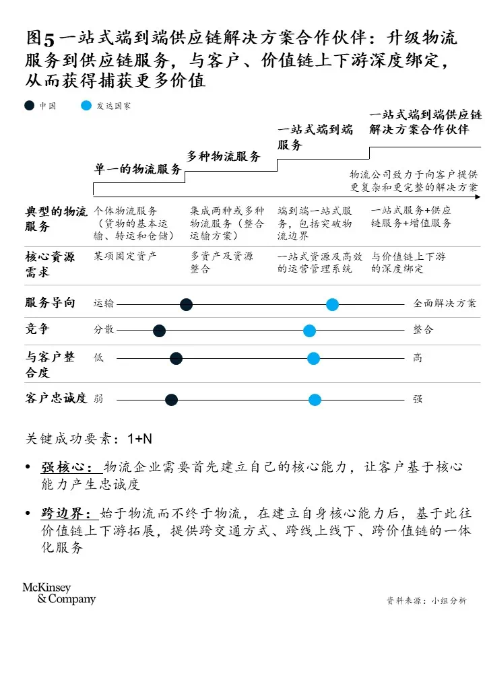

二、优化战略,升级解决方案。物流企业应从单纯物流服务提供商,战略升级为一站式端到端供应链解决方案合作伙伴:为客户提供货流、商流、资金流一体化端到端解决方案,通过与客户、供应商等生态体系内的多利益相关方合作,建立一体化平台,升级服务,并捕获由此获得的价值链利润溢价。当然,在拓展价值链边界时,物流企业需要把握“1+N”的大方向,即1个强核心:物流企业需要首先建立自己的核心能力,让客户基于核心能力产生忠诚度和N个跨边界:在建立自身核心能力后,基于此往价值链上下游拓展,提供跨交通方式、跨线上线下、跨价值链的一体化服务(见图5)

三、锤炼能力,打造智能物流体系。随着新技术的快速发展和普及,国内物流企业已基本完成信息化改造,领先企业则充分借助数字化变革与自动化投入应用持续巩固竞争优势;而要在未来的竞争中胜出,通过数字化加深对客户的理解并重塑客户营销与管理,甚至创新产品和决策流程构建智慧化物流体系,将有望成为物流业迭代前进发展的新常态。这个过程无疑需要业务与数字化符合人才和高效的组织赋能支撑,更加需要物流企业CEO们高瞻远瞩的决策与对创新颠覆的大力鼓励引导。

中国的物流行业从来不缺机遇,也蕴含挑战。在“新常态下”,物流企业唯有抓住新的趋势,不断锤炼自身能力和解决方案,方能在大势中立于不败之地。

文本来源:麦肯锡

责任编辑:中物联物流与供应链金融分会