文本来源:经济日报微信

发布时间:2021年01月25日09:55

熊丽

文本来源:经济日报微信

发布时间:2021年01月25日09:55

熊丽

国家统计局国民经济核算司司长赵同录:

经济持续稳定恢复 总量迈上新台阶

经济运行持续稳定恢复,综合国力进一步提升

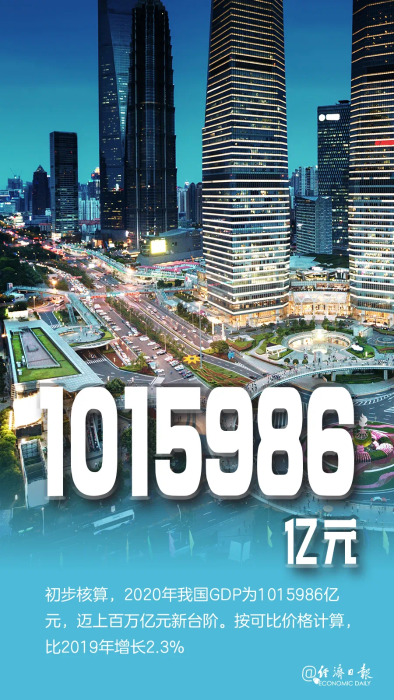

2020年,我国GDP迈上百万亿元新台阶。分季度看,一至四季度GDP增速分别为-6.8%、3.2%、4.9%和6.5%,经济显现出持续恢复势头,展现出我国经济发展强大韧性。

四季度,我国GDP为296298亿元,按不变价格计算,比上年同期增长6.5%,增速比三季度加快1.6个百分点,整体保持稳步回升态势。

新动能引领作用增强,新经济不断发展壮大

新产业、新业态、新商业模式蓬勃发展,新动能保持高速增长。2020年,规模以上工业高技术制造业增加值比上年增长7.1%,高于全部规模以上工业增加值增速4.3个百分点。以新技术为引领的相关服务业营业收入保持增长,1至11月份,规模以上高技术服务业、科技服务业和战略性新兴服务业营业收入增速分别为12.0%、11.0%和8.6%。2020年,网上商品零售保持较快增长,全国实物商品网上零售额比2019年增长14.8%。

粮食产量连续6年保持在1.3万亿斤以上

2020年,全国粮食总产量13390亿斤,比上年增加113亿斤,增长0.9%,粮食产量再创新高,连续6年保持在1.3万亿斤以上。全国粮食播种面积17.52亿亩,比上年增加1056万亩,增长0.6%。

生猪生产较快恢复

2020年全国猪牛羊禽肉产量7639万吨,比上年略减10万吨,下降0.1%。猪肉产量略有下降,牛羊肉、禽肉、禽蛋和牛奶产量不同程度增长。

生猪存栏持续较快恢复,出栏降幅明显收窄。2020年末全国生猪存栏40650万头,同比增长31.0%。2020年,全国生猪出栏52704万头,比上年减少1715万头,下降3.2%,降幅比前三季度收窄8.5个百分点。

工业生产稳定恢复 企业效益持续改善

复工复产持续推进,工业增速逐季回升

复工复产持续推进,2020年二季度以来复产水平持续向好。截至12月下旬,达到正常生产水平八成以上的企业比例为77.9%,较6月中旬提高9.5个百分点。

工业增速逐季回升,四季度增长较快。2020年,全国规模以上工业增加值比上年增长2.8%,其中,四季度各月均保持较快增长。分行业看,41个大类行业中,25个行业增加值比上年增长,较前三季度增加5个。

产能利用率逐季回升,企业效益持续改善

产能利用率逐季回升,装备制造业升至较高水平。2020年,全国工业产能利用率为74.5%,四季度产能利用率已提升至2013年以来高点。

企业收入由降转增,利润增速继续回升。2020年1至11月份,规模以上工业企业营业收入同比增长0.1%,增速年内首次实现由负转正;利润总额同比增长2.4%,较1至10月份加快1.7个百分点。

能源生产稳中有增

2020年,规模以上工业能源生产稳定增长。原煤生产实现增长,全年原煤产量38.4亿吨,比上年增长0.9%。

油气生产加工持续增加。油气生产企业持续提高生产负荷,加强油气供应力度,全年原油产量1.95亿吨,比上年增长1.6%,增速比上年加快0.8个百分点,连续两年企稳回升;天然气产量1888亿立方米,比上年增长9.8%。

电力生产稳步增长。全年发电量7.4万亿千瓦时,比上年增长2.7%。分品种看,火电增长1.2%;水电、核电、风电、太阳能发电等清洁电力保持快速增长,分别增长5.3%、5.1%、10.5%、8.5%。

能源消费逐步回升

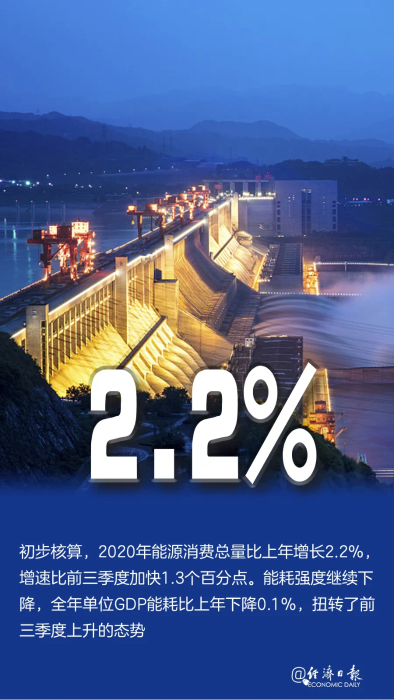

2020年,我国经济社会秩序持续稳定恢复,能源需求逐步回升。初步核算,全年能源消费总量比上年增长2.2%,增速比前三季度加快1.3个百分点,上半年和一季度分别下降0.2%、3.1%。能耗强度继续下降,全年单位GDP能耗比上年下降0.1%,扭转前三季度上升态势;规模以上工业单位增加值能耗下降0.4%,降幅比前三季度扩大0.3个百分点。

服务业逐步回归常态

服务业持续稳步恢复。初步核算,2020年服务业增加值553977亿元,比上年增长2.1%。服务业增加值占国内生产总值比重为54.5%,较上年提高0.2个百分点。其中,四季度服务业增加值152728亿元,同比增长6.7%。

新动能支撑作用凸显

现代服务业发展活力不断释放。2020年,信息传输、软件和信息技术服务业,金融业,房地产业增加值比上年分别增长16.9%、7.0%和2.9%,合计拉动服务业增加值增长2.7个百分点,有力支撑了总体经济的恢复。

服务业转型升级态势稳健。线上购物、直播带货、网上外卖等新消费模式强势增长,2020年实物商品网上零售额比上年增长14.8%,高于社会消费品零售总额增速18.7个百分点,占社会消费品零售总额的比重为24.9%;快递服务企业业务量累计完成833.6亿件,比上年增长31.2%。在线办公、在线教育、远程问诊等新消费需求持续旺盛,1至11月份,全国移动互联网累计流量达1495.0亿GB,同比增长35.1%;规模以上互联网和相关服务、软件和信息技术服务业企业营业收入同比分别增长20.7%和15.7%。

投资增速持续回升

受疫情冲击,2020年1—2月份全国固定资产投资大幅下降24.5%,而后降幅逐月收窄,上半年下降3.1%,至前三季度增速实现由负转正。全年投资比上年增长2.9%,增速比1—11月份和前三季度分别加快0.3和2.1个百分点。

三次产业投资均实现正增长。2020年,第一产业投资比上年增长19.5%,增速比1—11月份加快1.3个百分点;第二产业投资增长0.1%,1—11月份为下降0.7%;第三产业投资增长3.6%,增速加快0.1个百分点。

高技术产业投资拉动作用明显

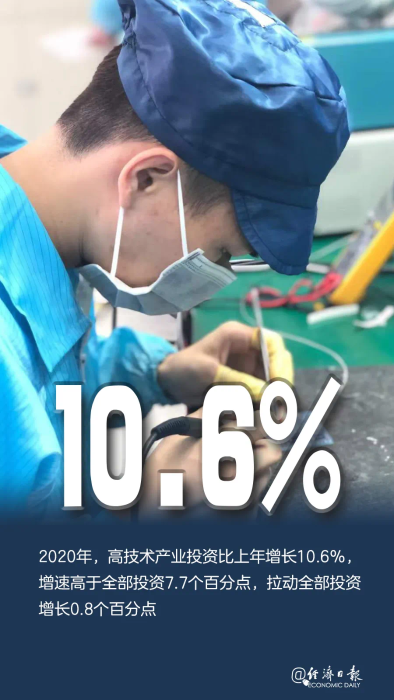

2020年,高技术产业投资比上年增长10.6%,增速高于全部投资7.7个百分点,拉动全部投资增长0.8个百分点。

高技术制造业投资增长11.5%,占全部制造业投资的比重比上年提高2.8个百分点。高技术服务业投资增长9.1%,增速比全部服务业投资高5.5个百分点。

市场销售持续回升,消费复苏态势逐步巩固

市场销售逐季改善。2020年,社会消费品零售总额391981亿元,比上年下降3.9%,降幅比前三季度收窄3.3个百分点。市场销售呈现逐季恢复态势。

消费市场复苏态势持续。12月份,社会消费品零售总额继续保持增长,市场销售连续五个月同比正增长。

新型消费模式加快发展,实体店消费明显改善

线上消费较快增长。受疫情影响,居家消费需求明显增长,“宅经济”带动新型消费模式加快发展。2020年,全国网上零售额比上年增长10.9%,增速比前三季度加快1.2个百分点。

线下消费明显改善。疫情对接触式消费的影响更为明显。一季度,实体店铺客流急剧下降,商品销售大幅下降。随着居民生活秩序恢复,居民外出消费活动稳步增加,实体店客流显著回升,线下消费明显复苏。2020年,限额以上超市商品零售额比上年增长3.1%,增速比前三季度加快0.2个百分点;百货店、专业店和专卖店商品零售额降幅分别比前三季度收窄6.8、3.8和5.4个百分点,分别比一季度收窄25.1、19.3和27.3个百分点。

全国城镇调查失业率持续回落,就业形势逐步改善

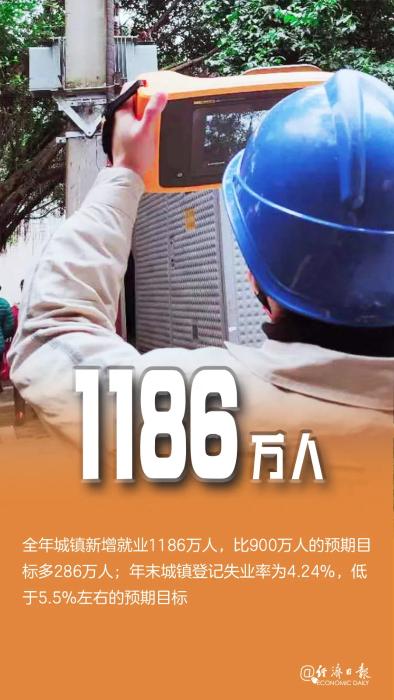

2020年,全国年均城镇调查失业率为5.6%,低于6%左右的预期目标;全年城镇新增就业人数为1186万人,比900万人的预期目标多286万人;年末城镇登记失业率为4.24%,低于5.5%左右的预期目标。

农民工就业压力逐渐缓解,高校毕业生就业大局稳定

2020年年末,外出农民工人数已恢复到上年的97.3%,12月份城镇外来农业户籍人口失业率同比基本持平。

2020年全国高校毕业生人数达874万人,再创历史新高,叠加疫情冲击,就业压力十分突出。12月份,20—24岁大专及以上受教育程度人员失业率较7月份回落7.2个百分点,与2019年同期持平。

2020年全国居民人均收入比2010年增加一倍

居民收入增长与经济增长基本同步。2020年,全国居民人均可支配收入32189元,比上年名义增长4.7%。扣除价格因素后,全国居民人均可支配收入实际增长2.1%,与经济增长基本同步。

2020年全国居民人均收入比2010年增加一倍。扣除价格因素后,2011年—2020年全国居民人均可支配收入年均实际增长7.2%,十年累计实际增长100.8%,即全国居民人均可支配收入比2010年增加了一倍。

健康通信等消费支出水平上升

居民消费支出稳步恢复。2020年全国居民人均消费支出21210元,比上年下降1.6%;扣除价格因素,实际下降4.0%。全年人均消费支出名义降幅比前三季度收窄1.9个百分点,比上半年收窄4.3个百分点,比一季度收窄6.6个百分点。

在常态化疫情防控条件下,线上购物、直播带货、在线诊疗、在线教育等新型消费逆势上扬,新型消费快速发展,居民消费升级趋势日益明显。居民居家时间增加,通信需求明显增多,网购行为大幅增加,2020年全国居民人均通信服务支出增长6.2%。

2020年CPI逐步回落 PPI低位回升

消费领域价格涨幅回落

CPI月度同比前高后低。2020年,CPI上涨2.5%,涨幅比上年回落0.4个百分点。分月看,同比总体呈前高后低走势。前两个月,受新冠疫情、“猪周期”和春节等因素叠加影响,猪肉等食品价格上涨较快,带动CPI上涨较多,同比分别上涨5.4%和5.2%;随着疫情防控形势持续向好,生猪产能不断恢复,各项保供稳价措施持续发力,CPI涨幅从3月份开始回落;6、7月份,由于高温和降雨等极端天气影响,涨幅略有扩大;8月份CPI继续回落,至11月份转为下降0.5%;12月份,受低温天气、需求增加及成本上升等因素影响,CPI上涨0.2%。

生产领域价格低位回升

PPI整体先降后升。2020年,PPI下降1.8%,降幅比上年扩大1.5个百分点。分月看,年初受疫情等因素影响,工业品需求低迷,2月份起PPI环比和同比进入下降区间;随着国内疫情防控形势持续向好,工业生产稳定恢复,基建和房地产投资持续发力,加之部分国际大宗商品价格波动上行,6月份起PPI环比止降转涨,同比降幅稳步收窄。12月份,PPI环比上涨1.1%,为2017年1月份以来最大涨幅;同比下降0.4%,降幅比5月份的最低点收窄了3.3个百分点;从绝对价格看,已大体接近疫情冲击前的水平。

文本来源:经济日报微信

责任编辑:中物联物流与供应链金融分会