文本来源:中物联网站

发布时间:2021年02月04日10:44

文本来源:中物联网站

发布时间:2021年02月04日10:44

关注中物联

关注中物联

中物联今天发布了中国物流行业一月运行的相关指数。其中1月中国物流业景气指数为54.4%较上月回落2.5个百分点;中国仓储指数为52.2%,较上月回升0.7%。由中物联和林安物流集团联合调查的中国公路物流运价指数为100.1点,比上月回升1.16%,比去年同期增长3%。由中物联和京东集团联合调查的1月中国电商物流运行指数为110.3点,比上月回落1.4%。

中国物流业

景气指数为54.4%

中国物流与采购联合会发布的2021年1月份中国物流业景气指数为54.4%较上月回落2.5个百分点;中国仓储指数为52.2%,较上月回升0.7个百分点。

中国物流与采购联合会会长助理、中国物流信息中心主任何辉认为:1月份,受春节临近的季节性影响,物流业景气指数正常回落,但仍维持在较高的景气区间,且是近年同期最高,资金周转率指数继续上升,新订单指数、库存周转次数指数、设备利用率指数、业务活动预期指数都维持在较高景气区间,从业人员指数、固定资产投资指数、物流服务价格指数也都在景气区间,显示出2021年物流运行开局良好。从分地区和分行业情况看,总体均保持稳定增长态势。从企业规模看,大中型物流企业的业务量指数、新订单指数、库存周转次数指数、资金周转率指数、从业人员指数、主营业务利润指数、业务活动预期指数等都继续维持在较高景气区间,小微型物流企业则受季节性因素冲击影响较大,资金周转率指数、主营业务利润指数、业务活动预期指数等回落出景气区间。二月份,随着春节假期的到来,物流业景气指数预计会继续有所回落。

业务总量指数回落,物流业务规模增势减弱。1月份,业务总量指数比上月回落2.5个百分点,指数仍位于扩张区间为54.4%,反映出物流经济运行总体保持平稳的态势。

资金周转率指数上升,企业资金状况转好。1月份,资金周转率指数为55%,较上个月上升0.2个百分点,位于较高水平。显示出由于年度订单集中支付预付款与上年订单回款速度加快,物流企业资金状况较为良好。

设备利用率指数和从业人员指数回落。1月份,受生产建设活动放缓、物流业务规模增势减弱影响,设备利用率指数回落2.7个百分点,回落至52.5%。而加上临近春节的因素影响,从业人员指数回落2.3个百分点,回落至50.2%。

从后期走势看,新订单指数为52.9%;业务活动预期指数为52.7%,未来物流行业仍将保持平稳增长的态势。但由于春节因素影响,2月份景气指数仍将有所回落。

1月中国公路物流

运价指数为100.1点

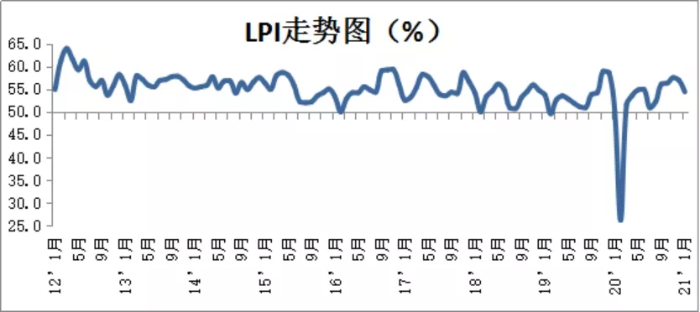

2021年1月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为100.1点,比上月回升1.16%,比去年同期增长3%。月内各周指数环比均小幅回升。

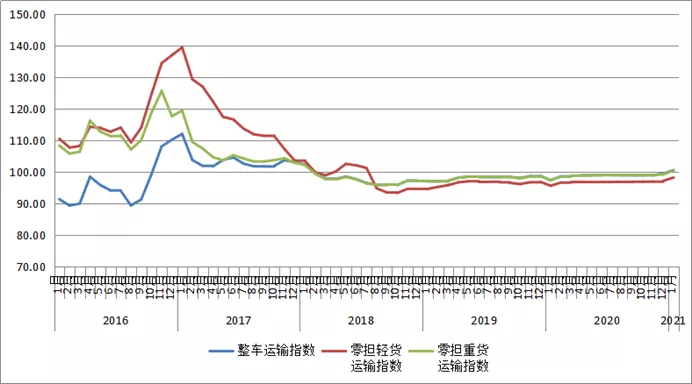

图1 2016年以来各月中国公路物流运价指数

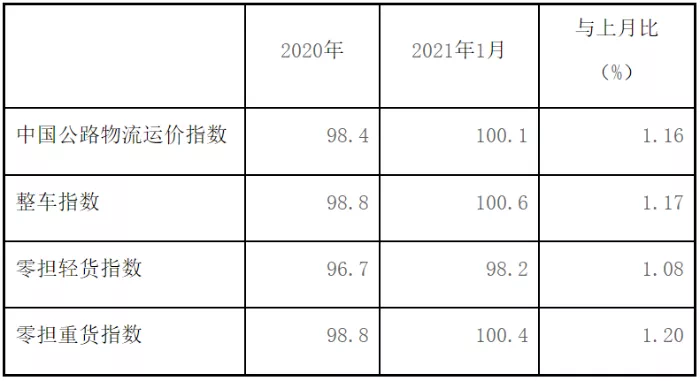

表1 2021年1月中国公路物流运价指数表

分车型指数看,各车型指数环比较快回升,同比继续保持增长。以大宗商品及区域运输为主的整车指数为100.6点,比上月回升1.17%,比上年同期回升3.3%。零担指数中,零担轻货指数为98.2点,比上月回升1.08%,比上年同期回升2.7%;零担重货指数为100.4点,比上月回升1.2%,比上年同期回升3.2%。

图2 2016年以来各月中国公路物流运价分车型指数

从需求看,本月经济运行延续平稳恢复态势,公路物流需求整体稳中向好。PMI数据显示,1月份制造业PMI指数为51.3%,虽受疫情和季节性因素小幅回调,但仍连续7个月位于51%以上,总体向好形势没有改变。从供给看,部分区域受疫情防控管制、运输成本上涨等因素,运力供给小幅趋缓。综合来看,1月份市场需求相较去年12月有所回调,但整体发展势头良好,大宗物资、工业制造业消费旺盛为市场提供良好支撑,部分地区出现疫情反复导致通行成本增加,出现供不应求情况,在此背景下,本月运价指数呈现加快回升态势。分区域看,九大区域指数环比均有不同程度回升,其中华北、长三角区域运价指数回升较快。

从后期走势看,1月份我国经济实现平稳良好开局。2月份由于疫情和春节因素影响,市场需求会有所波动,但企业对市场预期较为乐观,“就地过年”等新特点、新趋势也会对节后企业恢复生产经营起到积极促进作用。预计在此背景下,公路物流需求有望延续较好发展态势,受节日和疫情等不确定因素影响,波动幅度可能小幅趋缓,或将震荡回落。

1月份电商物流

指数为110.3点

中国物流与采购联合会和京东集团联合调查的2021年1月份中国电商物流运行指数为110.3点,比上月回落1.4个点。从9个分项指数看,总业务量指数、库存周转指数、实载率指数和成本指数有所上升,农村业务量指数、物流时效指数、履约率指数、满意率指数、人员指数有所回落。

电商物流总需求保持上升趋势。1月份,总业务量指数为130.7点,接近去年同期水平,比上月上升1.2个点;分地区来看,1月份中部地区的总业务量指数有所上升,西部和中部地区总业务量指数高于全国平均水平,东部和东北部地区总业务量指数有所下降,其中东北降幅较大。

农村电商物流需求明显下降。1月份,电商物流农村业务量指数为122.3点,比上月下降4.5个点,结束了5个月连续增长态势。分地区看,四大区域农村电商业务量指数均有所下降,东北部地区下降10.8个点,下降幅度最大,东部地区农村电商业务量高于全国平均水平。

1月份,因疫情防控需要,各地倡导“就地过年”,春运探亲返乡客流不同以往,但“人未归、年货到”,电商物流需求顺势增长,在电商物流企业大力保障下,各电商平台节日年货、电视厨具、服装服饰、油粮主食等品类增势明显,1月份电商物流总业务量同比增长超过30%,需求端总体保持活跃态势。但受本轮多点散发疫情影响,干支运输衔接和城乡末端配送受限,电商物流运作效率和农村电商需求有所下降,本月农村业务量指数较大幅度回落,物流时效指数、履约率指数和满意度指数环比分别下降5、4.2和2.1个点,总体上电商物流运行弱于去年四季度和去年同期。近日中办、国办印发《关于做好人民群众就地过年服务保障工作的通知》,明确要求加强生活物资保障,确保生活必需品不断档、不脱销,确保货运物流畅通,预计后期随着疫情逐步得到控制以及消费增长,电商物流指数有望止跌回升。

1月中国仓储

指数为52.2%

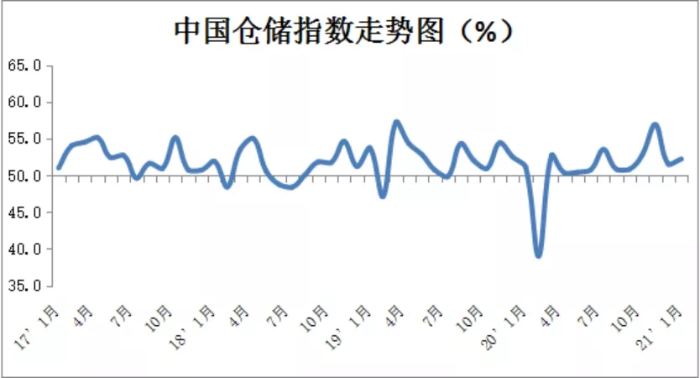

中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数,2021年1月份为52.2%,较上月上升0.7个百分点,连续十一个月保持在荣枯线以上。各分项指数中,主营业务成本指数、期末库存指数及平均库存周转次数指数较上月有所回落,其余指数均有不同程度的回升。

由21类商品组成的2021年1月期末库存指数为50.9%,较上月回落1.8个百分点,反映出企业整体库存水平继续上升,增速较上月略有放缓。分品种来看,生产资料类商品中,有色金属、建材、机械设备类商品库存较上月回升明显;生活资料类商品中,服装、农副产品类商品库存较上月回升明显。

中储发展股份有限公司总裁助理王勇认为:1月份仓储指数较上月回升0.7个百分点,新订单、业务量和业务利润等主要指数均有较为明显的上升,显示出仓储行业稳中向好的态势继续深入发展。品种表现有所分化,消费品受节日因素提振,业务需求保持旺盛;大宗商品受季节因素和环保限产影响,供需均有下降,业务需求有所减弱。整体库存水平继续提高,但增速下降。此外,受需求旺盛影响,仓储市场租金继续上涨,收费价格指数达到一年以来新高。后期来看,随着春节临近,生产经营活动将有一定程度的停滞,商品周转速度下降,仓储业务减少,预计未来短期内行业运行将面临调整压力。

业务需求保持旺盛。1月份,业务量指数达到58.3%,较上月上升3.9个百分点,反映出仓储业务需求在上月高速增长的基础上,依旧保持旺盛的态势。分品种来看,有色金属、建材、石油等生产资料类商品业务量明显上升;食品、农副产品、服装等生活资料类商品业务量明显上升。

收费价格保持上升。1月份,收费价格指数为52.5%,较上月上升0.7个百分点,连续四个月位于荣枯线以上,反映出受业务需求旺盛影响,仓库租金价格持续上涨。

企业经营效益改善。1月份,业务利润指数为53.3%,较上月上升5.1个百分点,回到荣枯线以上;主营业务成本指数为52.5%,较上月下降2.8个百分点,反映出成本增长速度有所放缓的同时,收费价格上涨带动业务利润增长,企业整体经营效益有所改善。

从业人员人数增加。1月份,企业员工指数为52.5%,较上月回升2.5个百分点,反映出仓储行业从业人员人数较上月有所增加。

从后期走势来看,1月份,业务活动预期指数为55%,较上月下降1.1个百分点,达到五个月以来的低点。随着春节的临近,生产经营活动将有一定程度的停滞,供需两端均将有所放缓,商品周转速度下降,仓储业务减少,预计未来短期内行业运行将面临调整压力。

文本来源:中物联网站

责任编辑:中物联物流与供应链金融分会