3月24日,良好棉花发展协会(BCI)相关企业瑞典服装品牌H&M发表的一份公告引起了中国网民的公愤,公告中对我国新疆地区棉花产业安上了“欺压劳工”的不实罪名。随后,又有多家BCI相关企业发布类似公告。而仅仅在这起事件发酵三天之后,BCI中国发布声明称从未发现过一例有关强迫劳动的事件,将坚定不移地支持中国棉花产业的可持续发展。然而,BCI中国区的发言随后被媒体曝光认为并不代表瑞士总部声音。

BCI(Better Cotton Initiative)全称是“良好棉花发展协会”,该组织自称是自全世界最大的棉花可持续发展非营利组织。BCI于2009年注册,总部位于瑞士日内瓦。目前,在全国已经拥有超过1000名会员单位。会员单位充斥着耐克、汤米、CK、GAP等欧美大牌服装品牌企业。同时BCI在供应链中下游企业集中的中国、印度、巴基斯坦等多国设有代表处。1.BCI的眼睛在盯着谁?

BCI与很多的供应链上下游企业开展合作,以推动良好棉花(better cotton)在供应链中流通。BCI最终目标是通过发展良好棉花项目,在全球范围内转变棉花的生产方式,使良好棉花成为一种主流的大宗商品。不断提高良好棉花产量在世界棉花产量的比重。正所谓三流企业做产品,二流企业做品牌,一流企业做标准。作为棉花产业中的NGO(非政府组织),BCI的实际工作更像是认证机构。BCI制定的标准主要衡量的对象都是一些供应链下游国家的企业。之所以在中国、印度、巴基斯坦设立代表处也正是如此。作为快销品牌,H&M,耐克,阿迪等企业大多是贴牌就卖,他们的产品生产、加工、包装等环节大部分都是由中国、东南亚等国家的企业来完成。这些供应商,加工商为了能与这些国际大牌服装品牌合作,都要向BCI交付大笔的认证费、质检费等等费用。不仅如此,标准的厉害之处还在于,只要稍加利用,就可以变成政治行为、贸易战的工具。此次BCI莫名其妙的抹黑行为,背后的推手正是美国的国际开发署(USAID)。所以说,BCI此次行为并非偶然。而是欧美等国对供应链下游企业虎视眈眈的真实写照。在BCI成立早期,缺乏资金支持,正是USAID的资金支持才让这个组织得以发展壮大。而USAID是暗中服务与FBI的一个不折不扣的流氓组织。近年来更是在多个国家开展政治活动,引发了多国的批评与谴责。其实在2019年之前BCI并没有发生过参与政治活动的行为,但在2019年事情发生了转变。先是英国广播公司、《华尔街日报》等一些西方媒体,持续指责新疆存在“强迫劳动”问题。在报道中,他们将新疆棉花纺织行业报道为“强迫劳动的重灾区”。BCI组织对中国的偏见源于主席的更换。而在2019年的5月,BCI更换了主席。新主席为SUPIMA公司负责人MARK。早在2019年,有关“强迫劳动”的谣言开始不断发酵,BCI前任主席一直与中国各方积极磋商应对此事,商讨解决办法。而新主席的高度重视美国企业利益,与中国利益相冲突。新任主席MARK对中国的态度与原主席比也发生了大转弯。2019年3月至2020年2月,相关中国企业通过各种方式详细说明了新疆不存在“强迫劳动”问题,但都难以改变BCI总部的态度倾向。新主席对华的强硬态度也成为了2020年10月BCI发布涉疆不实言论的导火索。截至2020年5月初,BCI全球会员数近2000家,其中不乏国际知名品牌。BCI的会员分为五个级别。目前BCI会员包括了195个零售品牌会员,其中品牌数量超过350个;1677个供应商制造商,主要是棉商、纱线厂等供应链下游单位;30个种植者组织;35个社会团体,主要为棉花相关的非盈利性组织。

很明显,BCI的标准主要是用来要求供应链的中下游企业的,而他们服务的则是近年来积极推动“退工业化”的欧美等西方国家。相信大家对“去工业化”这个词汇并不陌生,这个词汇正是近年来欧美国家不断提出的口号。众所周知,第一次工业革命就是起源于英国,而现在“去工业化”的欧美国家为何能在国际棉花市场中拥有如此重要的地位呢?这就不得不说到标准了。标准也就是一个行业的游戏规则。如果你想加入,就要遵循我们的游戏规则。这也就是为何欧美国家不用生产,加工。就可以从中获得巨大的利润。因为“我说你行,你才行”。BCI在收取供应链下游企业的同时,为欧美国家的世界级服装品牌提供了巨大的便捷。

2019年中国纺织业的出口额在3165.7亿美元左右。占世界纺织业出口总额的三分之一,较上年上涨13%。其中,纺织品服装出口额达到世界总出口额的37%。不难看出,中国纺织品出口额对中国经济占了很大比重。这也就是为何此次美国要将贸易战的矛头指向新疆棉花。1.服饰企业处于供应链下游

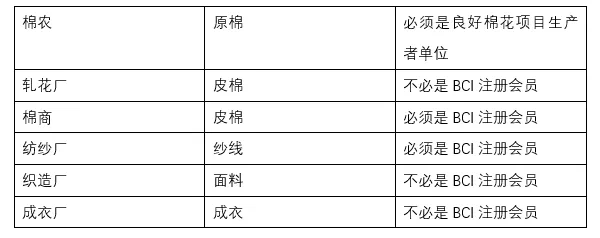

中国是世界棉花市场影响力最大的国家之一,其中,中国棉花的产量和消费量曾经均位列全球第一,但由于自身需求量较大,中国每年的棉花净出口量很少,排在了印度、美国之后。美国则是世界棉花出口第一大国,出口量达到了其全国棉产量的百分之八十。中国服装行业产业链上游的主体为原料供应商,主要分为天然纤维和化学纤维两类供应商。产业链的主体为服装纺织企业,即原材料加工、服装加工等方面的相关企业。这些企业每单产品的利润往往很低,靠着大批量的订单来获取利润。加工出的服装被品牌公司直接贴牌售卖。中国服装行业涉及了很多环节,包括纱线、布和面料的生产等。不同环节的生产作用不同,技术工艺也不同。大多数的服装纺织企业仅仅涉及了服装产业的中间环节。服装纺织企业将天然纤维、化学纤维等原料加工后制成面料,再将其提供给行业上游的服装企业。2.任人宰割的棉花生产企业

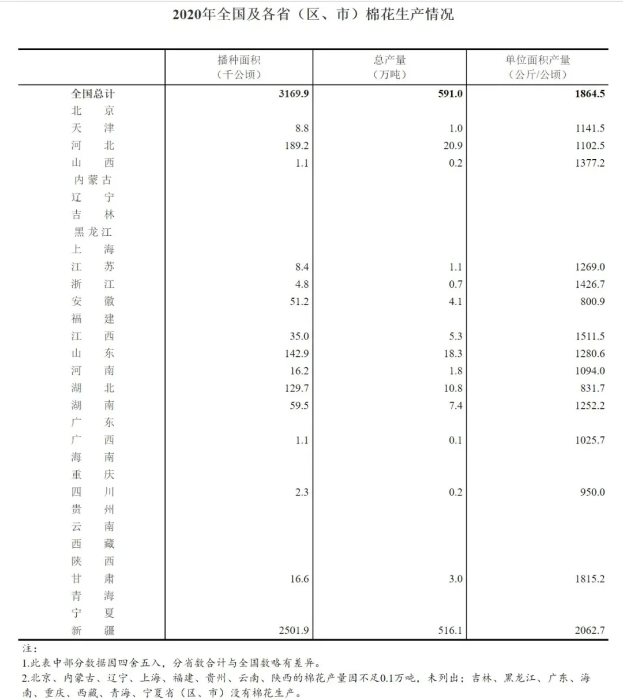

我国棉花产业链中,上游为棉花种植业,主要产地为新疆;中游为棉花制造业,主要包括轧花厂、流通商、纺织企业、服装加工商等四个主体;下游为具体应用和消费者。我国棉花产量常年维持在六百万吨左右,而新疆则贡献了每年超五百万吨的产量。进口方面,2020年中国棉花进口量为216万吨,同比增长16.8%。进口金额为3565.2百万美元,同比下降0.1%。为满足国内需求,中国每年需进口200万吨左右棉花。近年来我国不断拓宽进口,加强与巴西、印度等重要棉花生产国合作,确保国内棉花供应链稳定。但是我国棉花产业链依然存在很严重的问题。我国的棉花产业链战线拉的过长,从种植、采摘、仓储、加工再到下游的消费。中国的棉花产业链过于庞大。除此之外,虽然产量高,但我国棉花产业链间各类型企业还没有形成有效联系。这与下游服装品牌企业实力不足也有一定关系。联系不强导致我国棉花产业始终没有形成有效的规模经济。相比国际上的一流大型棉花企业集团,我国的棉花企业在上下游的贯通发挥作用有限,整合资源能力不强,纵向一体化程度低。这也导致了我国棉花产业成为被欧美国家针对打击的对象。3.走不出去的中国标准

随着生产成本的不断增加,我国棉花产业正在逐渐失去在国际市场的话语权。独立设计能力的不足导致了我国棉花产业只能沦为为外国企业加工的道具,无法形成自主的优质服装品牌。此外,技术层面的落后也导致了我国棉花产业的成本难以下降。

规模上来讲,目前国内缺乏有实力的大企业对市场进行整合,这导致中国产业在全球棉花价格波动中处于被动状态,价格风险不断加大。

从种植体系上看,我国的棉花种植体系还处于小农分散种植体系。这样的种植体系已经落后于世界。目前国际上种植业正在走向技术化,大规模,标准化的道路。小农分散种植的体系极大地影响力我国棉花种植产业标准化的推进进程。此外,棉花种植的机械化程度也与欧美发达国家存在一定差距。这些问题都影响了我国棉花走向国际市场,影响了我国棉花产业的国际综合竞争力。在此次抵制新疆棉花事件中,我们看到大批常用国外品牌参与其中,这令消费者们非常愤怒。但与此同时,众多国产品牌纷纷表态将退出BCI组织,鼎力支持新疆棉花。与此同时,国内的纺织业组织也纷纷发表声明,表达了对新疆棉花产业与中国外交部的支持。中国纺织业联合会表示对某些国际品牌、机构基于谎言和虚假信息在其供应链和日常业务中排除新疆棉花及其制品的行为的坚决反对。中国消费者协会也发布了关于反对伪造事实、限制采购、歧视供应的声明。中国棉花协会在发表关于支持新疆棉花的声明中也提到,将推广“环境友好、体面劳动、品质优良、全程可追溯”的中国标准。从而提高国产棉花形象。

目前,全球服饰产业链正处于一个大变革时期。此次事件也让我们把目光再次转向了我们的国有服装企业。目前我国品牌还在发展阶段,品牌的特点还不是太明确。在2020年的中国品牌日,央视和天猫联手推出了国货大赏的“国货正当潮”直播,引发了全网的沸腾,国潮也成为了服装企业营销的热词。但就目前来看,我国国产服装企业想要进一步挑战国际供应链市场的难度还是不小。问题之一在于品牌驱动力不足。难以给消费者带来品牌上的优越感。但更重要的原因是欧美国家构建起的贸易壁垒。如同此次事件中的BCI,该组织积极笼络了供应链上下游一千余家企业制定统一的良好棉花生产标准,并要求会员企业按此标准执行。这种模糊的标准让我国企业在进军欧美等西方国家时面临了很大的阻力。首先,主动权在别人手里,利用模糊的标准欧美国家可以找各种理由将你拒之门外,就如同此次BCI为新疆棉花安上的“莫须有”的罪名。其次,通过相关标准,供应链上下游的中国企业需要向组织支付大量的费用以通过检测。还有产能过剩,成本难控制。疫情期间,出口困难转为内销,关税的增加,根据美国对中国产品加收关税的类目中,服装类产品将被加征10%的关税。同时中国的原料、人工、房租等成本不断上涨。这些现象都加大了国内服装企业发展的阻力。中国品牌任重道远,但相信随着李宁、安踏等国有品牌的不断转型并深挖消费群体。我们有理由相信未来中国服装企业将屹立于世界,与耐克、阿迪掰掰手腕。

文本来源:中国物流与采购联合会新媒体平台

发布时间:2021年03月31日11:03

两亿

文本来源:中国物流与采购联合会新媒体平台

发布时间:2021年03月31日11:03

两亿

关注中物联

关注中物联