文本来源:中国物流与采购联合会新媒体平台

发布时间:2021年04月02日10:24

胡雪芹

文本来源:中国物流与采购联合会新媒体平台

发布时间:2021年04月02日10:24

胡雪芹

关注中物联

关注中物联

01

两马争锋、央行出手

在移动支付市场,如果说是二马的天下,恐怕没人提反对意见。这些年,中国百姓可以拥有支付宝(阿里)、微信支付(腾讯)这样的便利工具为骄傲!然而这份骄傲背后,市场资源的超级集聚似乎也引发一些隐忧。

为预防和制止平台经济领域垄断行为,引导平台经济领域经营者依法合规经营,11月10日,市场监管总局起草了《关于平台经济领域的反垄断指南(征求意见稿)》。

此次央行出手,不仅是为了加强和改进平台经济领域反垄断监管,也是为了维护平台内经营者和消费者等各方主体的合法权益,营造良好的金融环境。而这也为央行数字货币的推出营造了政策氛围。

央行数字货币的推出,对支付宝和微信支付的潜在影响更深。从2019年移动支付市场份额可以看出,支付宝所占市场份额为55.1%,微信支付所占市场份额为38.9%,两者之和为94%,基本上霸占中国移动支付市场。

对腾讯金融,人们感知更多是便捷微信支付,但在中小微企业供应链金融服务市场,腾讯金融正在借助其数字金融技术悄然布局。由马化腾作为实际控制人,并有腾讯作为最大股东的微众银行可能是许多优质小微企业的救星。

针对小微企业融资难、融资贵等问题,微众银行在2017年11月获准在深圳地区开展“微业贷”试点,为小微企业提供随借随还的流动资金贷款产品。截至2019年末,“微业贷”已触达90万家小微民营企业,其中授信企业23万家,这些企业提供就业岗位超过200万。

上市遇挫的蚂蚁集团或许也在仔细打量央行数字货币的应用,在数字金融市场蚂蚁已经成为大象了。

背靠阿里的网商银行,是中国第一家将核心系统架构在金融云上的银行。网商银行利用阿里巴巴B2B、淘宝、天猫、蚂蚁金服支付宝等平台上客户积累的信息,向这些通常无法在传统金融渠道获得经营性贷款的小微客户发放“金额小、期限短”的纯信用小额贷款及提供综合金融服务。

截至2019年末网商银行历史累计服务小微企业和小微经营者客户2087万户,户均余额仅3.1万元,但也在一定程度上解决了小微企业的燃眉之急。

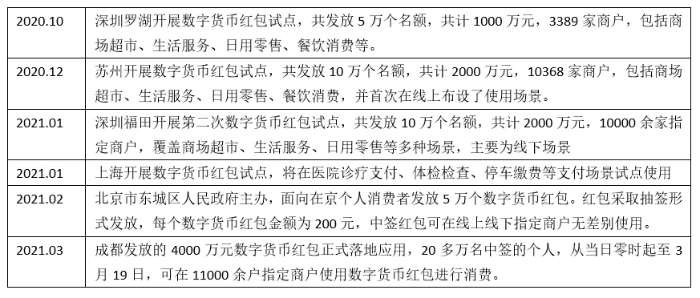

近期,从深圳、苏州、上海、北京、成都等地数字货币试点情况来看,数字货币交易金额稳步提升,公众对其接受程度和好感度不断增加,呈现出发展稳中求进,一站接一站,有序接棒的向好趋势。

与传统的移动支付相比,央行数字货币能够实现无账户支付和无网支付。与支付宝活微信支付相比,数字货币在法律地位、安全性上是最好的,这是因为数字货币是中国人民银行研究中的法定数字货币。

目前,央行数字货币已在C端开始试点,通过数字化手段,引入B端是数字供应链金融发展的必然结果。

4、顺丰发力:玩转供应链金融

顺丰做供应链金融有一个先天优势,就是他本身就是做物流的,顺丰依托他强大的物流能力,做到物流与资金流的统一,确保资金安全。

相较于传统金融机构,顺丰借助于其根深蒂固的物流与供应链体系,从事供应链金融时能够更好的把控风险。

① 能够很好的掌控抵押货物,在大多数情况下,企业用于抵押担保的货物存放在顺丰的仓库中或是由顺丰负责运输。

②能够很好的掌握货物流通信息,借助于覆盖全球的物流网络,顺丰可以在较短的时间内了解借款人信息,并且在借款人出现问题时及时冻结货物。

③能够很好的掌握货物实际交易,顺丰在与企业的长期合作中,公司内部的客户系统中对于那些规模不大但资信良好的企业都有完善的记录,因此其做存货融资过程中,将强于传统的金融机构。

02

人民币1.0到数字货币,再到数字供应链金融时代

人民币1.0时代从1948年12月1日的第一套人民币流通起,到2019年8月30日的第五套人民币新版,人民币作为中国通行流通的法定货币已经历经71年。

随着计算机和互联网技术的快速发展,人民币已经逐步实现电子化,支付宝、微信等第三方移动支付大规模普及,为人民带来快速便捷的支付体验,人民币迈入2.0时代。但是,此时的人民币仅是一种货币的电子化支付手段,而非真正意义上的数字“人民币”。

中国人民银行近几个月关于法定数字货币的连续发声,让数字化人民币呼之欲出,人民币3.0时代已经到来。

事实上,使用数字货币和目前使用电子支付的感受并没有什么本质差别,但为什么数字货币的使用成为时代发展的一种趋势?

显然,数字货币之所以会存在,必然有它存在的价值。它的出现,一定程度上弥补了我们传统的货币系统的不足。实际性的应用有如下几点益处:

一是使储户不需要存款保险,央行本不存在违约风险;二是纸质货币供给的成本也将彻底消除;三是央行支付储户利息将十分便捷,以便利于央行货币政策的传导。

现在我们说各种区块链的供应链金融,都不如数字货币对于供应链金融的影响大。数字货币将能够再造资金流,让资金流具备可信性,具备信用的价值。

数字货币的全程可回溯性对于供应链金融尤其有用。供应链金融最重要的一点是要能够确认交易背景的真实性,还有交易双方的真实性。

数字货币天然具备全程历史日志,每次核心企业和供应商或者分销商进行数字货币结算,结算日志都自动上报和保存在中央银行,这个日志都能用于供应链金融各种资产的确权,实现对于供应链金融业务核实。

通过数字化的供应链金融挖掘产业链的数据价值,建立行业“数据链”,逐步加强产业上下游的深度融合,构建基于上下游的产融生态,推动产业链供应链的“数字基础设施”搭建。

进而赋能信用穿透,增强供应链上下游小微企业的商业信用和融资能力,将普惠金融的资金更精准地投向实体经济。

在产业互联网背景下,最核心的是B2B产融协同的数字供应链金融,在这一方面,央行数字货币服务B端客户有天然优势。

从C端扩张到B端运用,从消费互联网金融到产业互联网金融,这个发展必然在供应链金融市场有一场搏杀。

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会