再过两个多月,交通运输部、国税总局为期两年的《网络平台道路货物运输经营管理暂行办法》就要到期了。经过一年多的发展,该政策已经催化了1000多家公司,走出了一家上市公司满帮,三家待上市公司货拉拉、快狗打车、福佑卡车。交通运输部数据显示:截至6月30日,全国共有1299家网络货运企业(含分公司),整合社会零散运力293万辆,整合驾驶员304.7万人,上半年完成运单2834.3万单。而在成效背后:有167家企业车辆轨迹及运单匹配正常率低于60%。

2019年9月9日交通运输部、国家税务总局发布《网络平台道路货物运输经营管理暂行办法》(以下简称《暂行办法》),从2020年1月1日起开始执行。2020年作为网络货运的元年,从无车承运人到网络货运平台的转变,货运行业也开启了智慧物流新模式。 (一)满帮打响货运第一枪,赴美上市

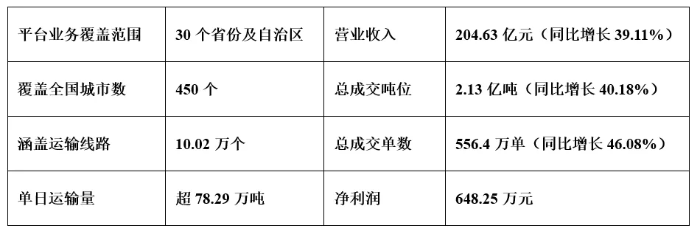

2021年6月22日,满帮打响货运第一枪,在纽交所正式上市,发行价为19美元,市值超200亿美元。近日满帮发布2021Q2财报,据财报数据显示,满帮第二季度平台交易总额(GTV)为740亿元,同比增长57.8%;总营收实现11.2亿元,同比增长100.9%;非美国通用会计准则调整后(Non-GAAP下)净利润约9950万元,二季度持续盈利。

(二)问题企业或沦为“僵尸”

在网络货运新政策(《暂行办法》)推出的两周年之际,满帮、G7、中储智运、福佑卡车发展成数字货运领域新物种,也有的企业只是徒有虚名,并不能起到网络货运平台的实质作用。7月28日,交通运输部公布数据显示:在全国1299家网络货运企业中,有152家企业未上传运单(详见附表)。其中,问题企业数量排名前三的省份依次为:山东(22家)、河北(20家)、内蒙古(15家);167家企业车辆轨迹及运单匹配正常率低于60%,其中,问题企业数量排名前三的省份依次为:贵州(38家)、江苏(24家)、山西(20家)。

2020年作为网络货运元年,国家大力扶持网络货运行业,在政策利好的背景下,整个行业的资源整合能力提升,但是也伴随着发展的严重两极化,在出现巨头企业的同时也出现了诸多问题企业。 (一)成长中的 “新物种”

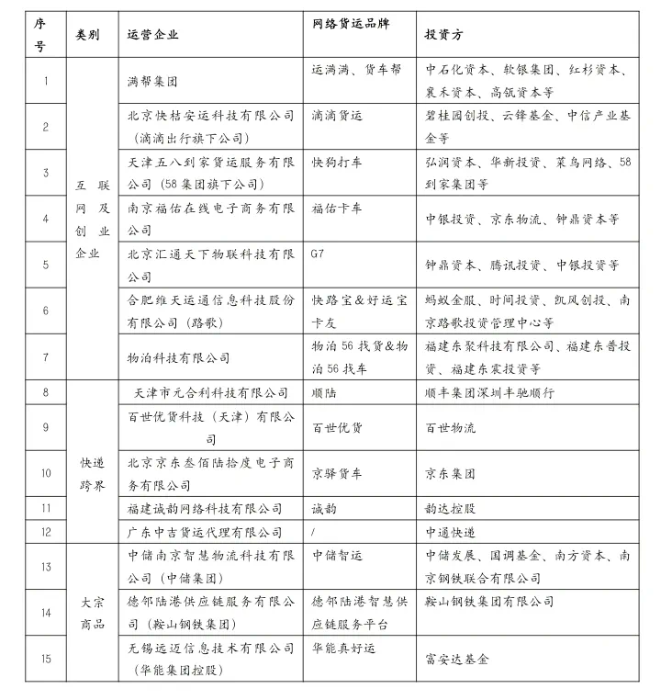

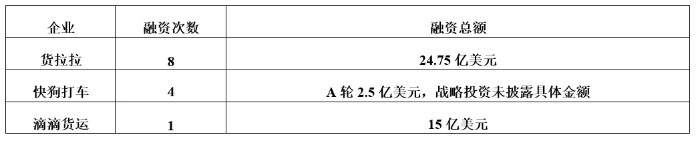

近两年的政策引导,对互联网+货运物流市场的规范发展是积极有益的,也使得一些企业走向了规范发展,甚至走向资本市场。①同城货运“百亿融资”。在同城货运市场,包括滴滴货运、快狗打车等均已拿到网络货运资质。货拉拉和快狗打车已经在同城货运行业深耕多年,2020年,滴滴货运的进军打破了同城货运“两强争霸”局面。目前据企业公开的融资数据显示,同城货运获得的融资至少超40亿美元,随着京东、顺丰、满帮这些强有力玩家的入局,同城赛道的竞争日益激烈。

(数据来源:企查查等)

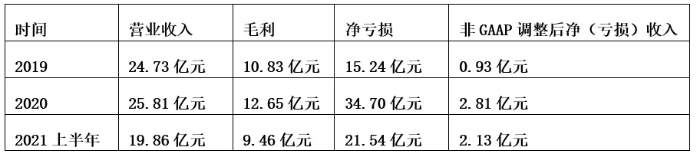

②干线货运“多强争霸”。满帮集团于2021年6月22日在纽交所上市,成为货运“第一股”,估值超过200亿美元。满帮的核心业务是为货主和司机提供货运经济服务,只提供线上的撮合服务,不参与定价以及线下的具体履约环节。据满帮发布的2021Q2业绩报告显示,主营业务实现营收9.4亿元,同比增长109.8%,增值业务营收实现1.8亿元,同比增长64.8%。满帮在报告中表示继续探索新业务布局自动驾驶赛道并与中石化在能源、公路物流等领域达成战略合作。福佑卡车和满帮虽处于同一赛道,但是经营的模式不太相同。福佑卡车不仅仅只是做车货匹配的生意,更是深度参与到定价、订单分配等全过程的履约环节。据福佑卡车招股书显示,2021年Q1营收实现11.83亿元,同比增长76.1%,净亏损5450万元。同期满帮实现营收8.67亿元,同比增长97.7%,净利润(Non-GAAP下)为1.13亿元,同比增长324.4%。福佑卡车的营收表现较好,满帮盈利但福佑卡车亏损,这在于满帮的轻资产模式。同样专注于干线货运的路歌也实现了跨越式发展,作为最早从事“互联网+物流”服务的企业之一,在物流服务行业摸爬滚打了将近20年,相继推出“管车宝”、 “途视宝”、“好运宝卡友” 、“快路宝”等,参与了整个物流数字化转型的进程。(2)国企平台“控货为王,供应链化”

①物流央企下属平台:中储智运依托中储股份和中国诚通集团,货源与运力稳定,目前已有20000余个注册货主会员,专业运力更是超过240万,有大型国企的背书,交易安全也得到了保障。中储智运也在积极构建数字化供应链体系,将业务延伸到上下游企业,通过打通供应链上下游物资的流通,构造物流生态圈。疫情期间,中储智运的供应链生态就显示出其优越性,确保了物流及供应链的安全稳定。

(数据来源:中储股份咨询)

②钢铁央企下属平台:德邻陆港供应链服务有限公司由鞍山钢铁集团控股。德邻陆港在打造科技赋能的平台型企业,对鞍钢以及社会客户提供全流程的物流供应链服务。德邻陆港网络货运平台依托鞍钢集团有大量稳定货源的支撑,融合仓储运输及物流解决方案打造智慧供应链生态。近日,鞍钢重组本钢,德邻陆港将迎来更多的机会。在今年过去的前7个月中,德邻陆港实现营收63.5亿元,同比增长93%,利润为7062万元,依托鞍钢而不依赖鞍钢,增量几乎全部来源于外部市场。

(3)快递跨界

我国的公路货物运输市场潜力巨大,2020年受疫情影响,公路运输货运量约为343亿吨,仅比2019年全年降低了0.3%。今年的1-7月共完成公路运输的货运量约为219亿吨,比去年同期的174亿吨同比增长约25.7%。

面对这块巨大的蛋糕,快递巨头纷纷布局网络货运。快递跨界快运有着天然的优势,稳定的运力、成熟的调度系统再加上丰富的快递从业经验,完成跨界并不困难。① 顺丰-主打顺陆。2020年12月,顺丰控股旗下网络货运平台总公司(天津市元合利科技有限公司)获批网络货运牌照,该公司主要运营“顺陆”品牌。顺陆诞生于2017年,2018年年末正式更名为顺陆。截至到去年11月,顺陆平台的注册司机超71万,日活跃司机约20万。②百世——百世优选。百世发布的2021年Q2业绩报告数据显示,百世优货平台交易总数实现21.3万单,同比增长55.1%;平台业务实现强劲增长,累计用户达37万余人;百世优货注册司机数量同比增长53.9%。③京东——京驿货车。2019年9月,京东物流上线“京驿货车”,开始推广应用。2020年2月,京驿网络货运平台正式对社会开放。目前,京驿货车已覆盖全国360座城市,货源充足接近百亿。④韵达——诚韵平台。韵达网络货运平台“诚韵”近日正式获得行业许可,将全国总部和结算中心设立在永安。“诚韵”在近期将正式投入运营,预计到今年年底可实现的营收超10亿元。⑤中通——中吉货代。中通快递除了近期成立的中通智运,但在今年春节前成立广东中吉货运代理有限公司,斥资5千万人民币。广东中吉货运代理有限公司的许可项目为道路货物运输(网络货运),中通也开始在网络货运布局。

(二)数字化货运“问题企业”

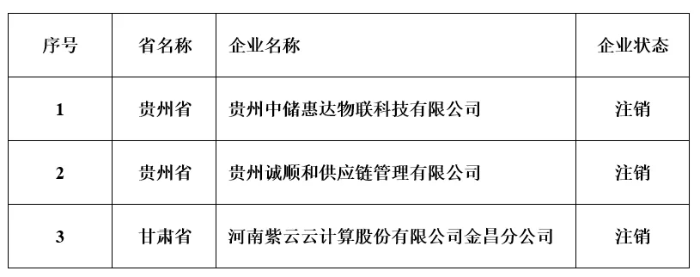

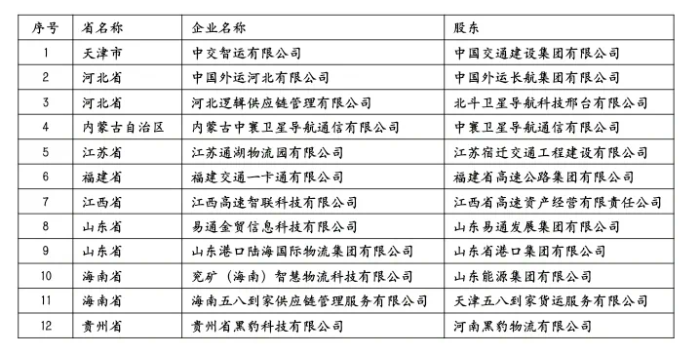

在交通运输部公布的152家未上传运单的网络货运企业中,除了大部分的中小型企业之外,不乏有像中交智运有限公司、中国外运河北有限公司这些国有背景的企业以及像海南五八到家供应链管理服务有限公司、贵州省黑豹科技有限公司这样背靠大企业的公司。中小企业由于资金、技术、货源以及运力等的缺乏无法将网络货运平台投入到实际的运营中,但是这些背靠实力雄厚企业的公司也没有实际运单,具体的原因还要看这些公司未来的动作来判断。下面小编带大家来看看有哪些问题企业。中交智运仍停留在无车承运阶段。从企业官网来看,业务领域中的物流交易仍然为无车承运业务,没有搭建网络货运平台,无法支撑网络货运业务。中国外运河北有限公司依托中国外运长航集团有限公司,截至到今年上半年没有交出满意的答卷。中寰卫星导航通信有限公司于2020年7月14日获得兰州市首张网络货运经营许可证,其子公司内蒙古中寰卫星导航通信有限公司也在未上传运单企业的名单中。海南五八到家供应链管理服务有限公司由天津五八到家货运服务有限公司(“快狗打车”)全资控股,据企查查显示,目前这家公司已经经营异常。河南黑豹物流有限公司是黑豹物流企业族群的主公司,已覆盖全国16个省市,自有车辆有600余台,其全资控股的贵州省黑豹科技有限公司也成为了问题企业。

(根据交通运输部信息整理)

目前,部分网络货运平台的经营主要是靠着政府补贴以及税务洼地,但是政策的红利都是有窗口期的,如果在窗口期关闭之前仍没能找到自己的行业定位,是很难持续经营的。现阶段网络货运行业洗牌加速,行业的发展进入成熟期。大型的网络货运平台已经完成了前期的积累,与它们竞争成功的可能性不是很大。中小型的网络货运平台应该分析自身的企业、规模、团队,找准自己的细分市场来发力,精准的定位目标用户,主动寻找用户的痛点来提升竞争力。物流市场如此庞大,找到适合自己的出路并且精细化运营也有希望走出当前的困境。专注于黑色大宗商品相关物流市场的物泊科技就是网络货运企业差异化竞争成功的典例。在《暂行办法》即将结束之际,“僵尸”网络货运企业如果还是不能自己造血,过度的依赖政策红利和银行贷款,最终可能难逃并购重组甚至破产的宿命了。

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联