一、布局数字供应链金融,阿里系与腾讯系双强动作频频2021年,阿里旗下的网商银行最“热闹”的业务要数其“大雁系统”了,自2021年10月正式推出后,各品牌签约入驻消息不断,在行业内掀起了一股供应链金融的数字化小浪潮。据网商银行公布信息称,已经有包括海尔、蒙牛、旺旺、华为等超过500多家首批接入系统的品牌。该系统有何“魔力”?“大雁系统”是网商银行在数字时代下,基于数字技术的供应链金融解决方案,是网商银行服务小微企业的重要布局。2020年,网商银行曾发布计划称,将用5年时间,通过数字供应链金融方式服务的小微企业达到1000万,而大雁系统的推出正是实现此目标的关键。在网商银行的“大雁系统”推出一个月后,2021年11月,腾讯旗下的微众银行有了新动作:启动了“百业千亿”计划,在未来3年,提升供应链金融行业覆盖率到90%,与超过1000家行业龙头企业达成合作,投放三千亿专属资金,以此进一步扩大供应链金融的行业覆盖深度与广度。对于数字供应链金融的布局,两大创新驱动的民营金融机构可以说是不谋而合。作为我国数字化领先的两大头部民营银行,数据显示,在2020年民营银行普惠小微贷款领域,背靠蚂蚁的网商银行和背靠腾讯的微众银行普惠小微贷款余额分别达到1269.08亿和801亿元,合计占民营银行的比重达到81.38%。

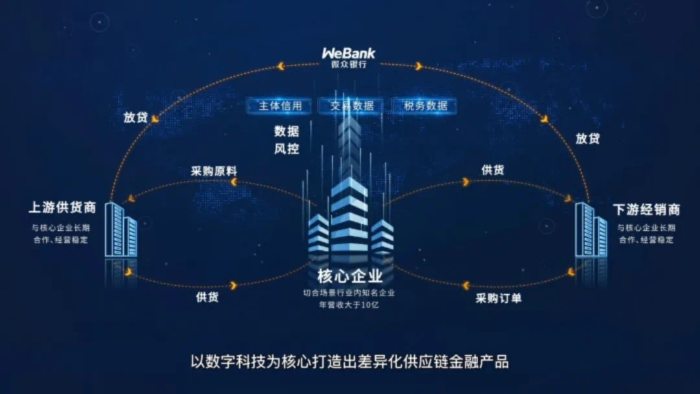

此外,作为互联网银行,依托腾讯、阿里庞大的用户群体,以及先进的技术研发,微众银行和网商银行在对于解决小微企业融资问题上,可以说具有先天的优势。此次,两大银行着力加大对数字供应链金融的发展,某种程度也预示了供应链金融行业数字化发展的新趋势和新方向。2021年政府工作报告指出,要进一步解决小微企业融资难题,务必做到小微企业融资更便利、综合融资成本稳中有降。在解决小微企业融资难题具体举措中首次单独提及“创新供应链金融服务模式”。因此,银行在进行供应链金融的创新中,一定离不开中小微企业发展的市场需求,而数字供应链金融的浪潮背后,正是实体经济核心企业的数字化升级以及产业生态的重构,催生了数字化金融的需求。近年来,由于各行各业竞争加剧,实体经济的核心企业为了提高核心竞争力,扩大业务范围和业务规模,企业纷纷建立起自己的数字化平台,通过实现线上化、信息化、智能化,来科学规范管理企业。尤其是作为企业传统的供应链,弊端逐渐显现,供应链的数字化升级改造已然进行。以接入网商银行“大雁系统”的企业为例,如,家居行业的企业箭牌家居在加入大雁系统之前,其生产端、服务端、企业内部运营管理,都逐步实现了数字化升级。全球家电品牌海尔集团,在多年的发展中,借助数字化分销管理平台,已经将产品经销商的范围下沉到县域及乡镇;消费食品行业的旺旺集团,早在2012年就与银行一起探索供应链金融的模式。随着这些实体企业数字化的转型升级,企业的经销网络层级不断扩大,业务在全国扩大,遍及其产业链上下游的小微企业越来越多,融资的需求也愈发的多元化。因此,问题开始出现:经销商网络越下沉,企业的资金越薄弱,然而金融服务却越发不完善。传统的以核心企业授信赋能经销商的银行供应链金融模式,由于普惠范围小、覆盖面有限,与核心企业无直接交易关系的企业无法获得融资,不能满足很多中小微企业长尾客户的需求。在这个问题上,微众银行行长李南青也表达了对小微企业的融资难题中,“首贷户”融资困境的重视。他认为从数字金融服务企业、支持产业的角度看,银行业需要提供新的服务思路,延伸服务半径与精准触达。让更多从未获得过银行信贷支持的小微企业成功申请到首笔贷款。网商银行和微众银行正是在中小微企业群体市场变化下,开始了数字供应链金融的探索。在数字供应链金融的实践来看,数字化绝不仅仅是简单的线上化和信息化,而是整个行业传统授信和风控模式的变化。从网商银行推出的数字供应链金融解决方案来看,大雁系统是基于核心企业和上下游小微企业的供应链关系,开发的数字化产品矩阵,主要解决小微企业在供货回款、采购订货、铺货收款、加盟、发薪等生产经营全链路的信贷需求及综合资金管理需求。网商银行董事长金晓龙解释称,数字时代的供应链金融有了全新的“1+N”,相比传统的依托核心企业的“1”,以及围绕核心企业上下游的“N”的小微企业的授信模式。数字时代下,供应链金融不仅重视核心企业“1”的价值,而且每一个原来的上下游的“N”,也可以成为一个新的“1”,每个“1”背后又有更多的N。传统的供应链金融不太看重小微企业的主体信用,而是通过与核心企业之间的交易关系、债项信用来判断其信用。数字时代,供应链金融关注焦点已从核心企业转向对供应链上各个企业的真实状况,以及各类信息的确定性判断。海量信息的多维度交叉验证,借助金融科技被识别和分析,达到主体信用与债项信用的平衡,实现对小微企业的主体信用的综合判断。在入驻大雁系统之后,原来箭牌家居无法达到融资要求的经销商,无论大小,都可以加入到采购贷融资的申请,下游经销商获得融资的通过率超过80%。旺旺集团的长尾客户和下沉地区的经销商的融资也实现了精准触达。从微众银行的数字供应链金融实践来看,可以总结为依靠但不依赖核心企业的模式。微众银行的“微业贷”模式关注经销商本身的信用,而不依赖核心企业的信用,企业不需要去确权保理、质押,也不需要经销商提供任何的押品。总结起来,叫“以销定产,以产生贷,以贷促销”。如何在普惠及风控上达到一个动态的平衡?微众银行依托大数据模型实现客户“线上化”自主授信,能够借助智能营销实现客户需求的精准匹配。同时,根据客群定制化产品模型,可以实现精准定位。更看重企业在产业链供应链场景中的交易背景数据,从而摆脱对抵质押物、应收账款、应付账款的依赖,弱化对核心企业信用的依赖。微众银行的数字化供应链金融新生态,就是为科技输出向的数字新生态+全场景的商业服务新生态。通过核心的智能数字系统打通企业从“供”到“销”,搭建 AI 数字模型,实现全链路一体化管理。微众银行的“百业千亿”计划,还深度渗入产业链,将未来供应链金融布局的重点集中在了民生消费、新基建、绿色能源、现代农业、专精特新五大方向。2015年6月,为解决中小微企业融资难、融资贵等问题,,由银监会出台了《关于促进民营银行发展的指导意见》,在此背景下,2014年,互联网巨头腾讯旗下以“小微企业”和“普罗大众”为主要服务对象的微众银行成立,一年以后,阿里旗下的网商银行以“无微不至”使命,定位服务小微企业开业。那么,在服务中小微企业方面,腾讯系微众银行和阿里系网商银行又是如何布局?2016年,在外滩国际金融峰会上,马云曾谈及普惠金融时表示,与传统经济过程中,金融机构只要服务好 20% 的大型企业和机构,能够带动 80% 的成长的" 二八 "原则不同,普惠金融要解决的是 " 八二理论 ",即如何支持 80% 没有得到支持的中小企业、消费者。事实上,网商银行在成立后,背靠阿里丰富的交易场景触达小微企业,先后推出了淘宝天猫贷、流量贷、口碑贷、双十一大促贷、旺农贷等创新性的场景金融信贷产品,服务线上、线下各种类型的小微企业以及农村经营者。

同时,网商银行也将金融服务延展到小微企业的上下游,供应链金融服务接入1688市场、天猫超市、菜鸟等商业平台,为这些平台上的小微企业提供存赊购、应收账款质押、存货融资等全系列的供应链金融服务。在服务中小微经营者方面,可以说是硕果满满。2018年,网商银行启动了“凡星计划”,目标在未来三年与1000家各类金融机构携手,共同为3000万小微经营者提供金融服务。2020年6月,网商银行宣布,通过无接触贷款已服务超过2900万小微企业。2021年6月,网商银行发布乡村振兴计划,为全国100个县域产业带提供免息贷款。作为以小微企业”和“普罗大众”为服务群体的微众银行,在成立7年多的时间内,微众银行打造了包含“微粒贷”“微业贷”“微众银行App”和“微车贷”等多样化的数字普惠金融产品矩阵。尤其是“微业贷”是微众银行依托数字化、线上化的服务能力,于2017年底推出一种新型的小微企业金融服务模式,打通了小微企业融资难的“最后一公里”,有效降低了小微企业获得融资服务的门槛。截至2021年第三季度,微众银行微业贷已辐射全国29个省和直辖市,累计触达小微企业超240万家,累计授信客户81万家,累计发放贷款金额超8700亿元。年营业收入在1000万以下企业占客户总数约80%,客户中约60%的企业客户系首次获得银行贷款,2021年当年新增首贷户超过7万户。在产业方面,微众银行创新的供应链金融模式,已累计为30多个国家重点关键产业链提供数字化、全方位金融支持,并和超过450家核心企业建立了合作关系,以企业为中心,辐射生产、经营关系链路内超10万家中小微企业,间接支持800万就业人口。

文本来源:中物联物流与供应链金融分会

责任编辑:中物联物流与供应链金融分会

文本来源:中物联物流与供应链金融分会

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联