“税务部门打击‘假企业’‘假出口’‘假申报’专项行动共依法查处涉嫌虚开骗税企业44万户,挽回税收损失909亿元。2022年将切实加强税收监管和税务稽查,对各种偷逃税行为一律严惩不贷。”2个月前,国家税务总局局长王军在全国税务工作会议上的这段讲话言犹在耳。从直播网红到偶像明星,前有薇娅后有邓伦,为逃税虚构业务、签阴阳合同、开空壳公司,而网络货运这个新业态也成了重灾区。由于平台存在发票与货运业务分离,多数企业涉嫌无真实运输服务而过账虚开、虚假运单、虚假托运、虚假抵扣、资金回流等违法违规行为。从网络货运元年2020年以来,网络货运及相关企业涉嫌虚开发票案层出不穷,掌链网•第一物流网且做如下梳理。

【案件1】近日,据上海市税务局稽查文书公告显示,2月份以来上海共有上海汪凯物流有限公司等数十家物流公司因虚开发票被查,总计被罚超百亿。涉案理由包括:未有真实经营活动的情况下,涉案企业为他人开具增值税专用发票;涉案企业收受虚开发票。

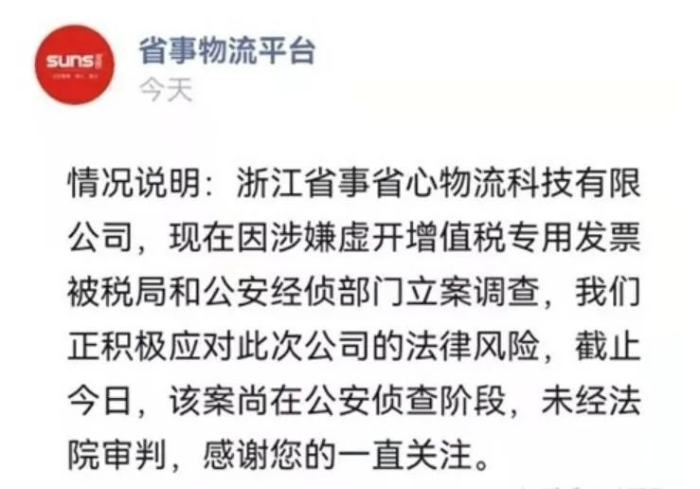

【案件2】2022年3月,嘉峪关市某民营物流企业因虚开发票被嘉峪关市城区检察院调查。据悉,该物流公司法人陈某为降低经营成本,牟取不当利益,指使会计刘某以虚开增值税发票的手段,偷税漏税6万余元。【案件3】2022年2月,国家税务总局宿迁市税务局第一稽查局发布了一则税务文书送达公告。《税务处理决定书》认定:包括江苏快某物流有限公司在内的5家企业对外开具的增值税专用发票为虚开,总涉案金额达835万元。5家物流企业因涉嫌虚开将被移送公安机关进行查处。【案件4】2021年9月,浙江省事物流平台因涉嫌虚开超百亿元运输发票被税务和警方立案调查。该案关联企业超3000家,大量下游企业将面临“税务链条式稽查”。据悉,省事物流平台早在2020年5月就取得了“网络货运”道路运输经营许可证,是浙江省首张“网络货运牌照”获得者。

【案件5】2020年11月,国家税务总局衢州市税务局联合公安机关破获一起虚假物流企业虚开增值税发票大案。该违法团伙利用空壳物流企业向北京、山东、天津和重庆等26个省、市的500多户企业虚开增值税专用发票3万多份,涉及金额高达20余亿元。【案件6】2020年9月,湖北省、市两级税警部门破获一起物流中介平台公司虚开增值税发票大案,抓获犯罪嫌疑人17名,查获作案工具若干。经查,该团伙通过该物流中介平台介绍虚开业务并操作虚开发票事宜,对外虚开增值税专用发票和普通发票15776份,虚开金额10.26亿元。网络货运平台的前身是无车承运,于2016年开始试点。2019年,交通运输部联合国家税务总局印发《网络平台道路货物运输经营管理暂行办法》,宣告为期三年的“无车承运人”试点结束,2020年网络货运元年正式到来。同期发布的《国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函〔2019〕405号),为解决个体司机开票难问题铺平了道路:允许网络货运平台为符合条件的货物运输业小规模纳税人(包括个体司机)代开增值税专用发票,且明确指出平台应统一存储交易、资金、物流等相关信息。同时,405号函还强调了①“仅限于为会员通过本平台承揽的货物运输服务代开增值税专用发票。”②“试点企业接受会员提供的货物运输服务,不得为会员代开专用发票。”这意味着:①当平台为撮合方时,平台可为会员代开增值税专用发票;②而若平台作为委托方,会员为平台提供运输服务时,不可为会员开具增值税专用发票。405号函给代开发票的加上了诸多限制条件,但仍被部分动机不纯的人钻了政策的空子。在短短两年时间,部分网络货运平台打起了代开发票的歪主意,对外虚开增值税专用发票,导致国家税收严重流失。

除去部分平台企业不考虑业务真实性,对外虚开发票的情况,网络货运平台在运营过程中可能还面临以下几个税务风险问题:1.违规收费:405号函已明令禁止网络货运平台代开发票时收取任何费用,否则将取消其代开专用发票的试点资格。但在实际操作过程中,部分平台会按照所代开发票的票面金额,向对方收取一定比例的代办费。2.私户转账:根据规定,报酬应由网络货运平台支付给实际承运人。但由于平台结算存在时间差,部分司机完成运输任务后会要求托运方立即支付费用。若托运方已给平台支付相应的运输费用,为避免托运方二次付款,平台会通过私户转账退还托运方预付的报酬,进而出现“资金回流”。3.信息作假:由于网络货运平台对于运输交易过程缺乏实时监控,会存在完成订单后事后补录虚假信息的情况。做到税务合规只是网络货运平台的基本立足点,如何谋求深层次的发展,为托运方和承运方提供更多元化的服务才是长久之计。

一、“看”企业收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期:1、通过成本和费用来比对你的利润是否为负数;2、比对你开具出去的发票,收到的货款数额以及卖出的商品;3、通过大数据,查询与你交易的下游企业的相关账本数据,比对是否存在异常;4、通过比对同行业收入,稽查是否存在异常。 二、“观”企业成本费用

企业存在以下行为要小心了:1、长期购进原材料或商品时暂估入库;2、购进原材料或商品为了价格低一点而不索要发票;3、计提了费用而迟迟没有费用发票;4、差旅费、加油费、会议费等费用异常。 三、“查”企业库存

金税三期及即将上线的金税四期,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。 在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。 四、“监管”企业银行账户

银行、工业和信息化部、国家税务总局、国家市场监督管理总局等已经纳入到了企业信息联网核查系统,实施信息共享及核查通道。税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。企业如果存在以下异常情况的,要小心了--1、企业当期新增应收账款大于收入80%、应收账款长期为负数;2、当期新增应付账款大于收入80%;3、预收账款减少但未记入收入、预收账款占销售收入20%以上;4、当期新增其他应收款大于销售收入80%。1、增值税收入长期大于企业所得税收入;2、税负率异常;注意了,以下几种情形,企业非常可能被查。 (1)企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。 (2)税负率与企业的开票情况、取得支出发票情况差异过大。 (3)企业的进项变动率远大于销项税额变动率。(4)在水、电等能耗变动不大的情形下,税负率差异过大。3、企业大部分员工长期在个税起征点以下;4、员工个税申报表中的工资与企业申报的工资不一致等等;

上海税务局通报14家物流企业虚开发票

近日,据上海市税务局稽查文书公告显示,2月份以来上海数十家物流公司虚开发票被查,办案人员有效利用金税三期等信息系统采集的涉税数据,实现上下游企业、办税人员信息以及发票开具状况等涉案信息资源的多维度综合分析,迅速找到线索,明确核查方向和重点。1、上海汪凯物流有限公司:于2017年5月、6月收受上海鹤凡油品有限公司开具的70份增值税专用发票已被证实虚开,你公司已将上述发票通过认证并已抵扣,违反了《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第九条的规定。2、上海灿崇物流有限公司:2019年7月26日至2019年12月30日,在未有真实经营活动的情况下,为他人开具增值税专用发票275份,金额合计26,648,458.60元,税额合计3,464,299.40元。 3、上海卡邺物流有限公司:2017年7月至10月,在未有真实经营活动的情况下,为他人开具增值税专用发票389份,金额合计33,725,829.95元,税额合计3,709,841.35元。4、上海戴中物流有限公司:2017年6月至2017年7月,在未有真实经营活动的情况下,为他人开具增值税专用发票87份,金额合计7,796,135.18元,税额合计857,574.82元。5、上海良羡物流有限公司:2017年4月至10月,在未有真实经营活动的情况下,为他人开具增值税专用发票901份,金额合计77,088,385.11元,税额合计8,479,722.19元。6、上海欢超物流有限公司:2016年12月7日至2017年5月5日,在未有真实经营活动的情况下,为他人开具增值税专用发票273份,金额合计21,820,465.26元,税额合计2,400,251.04元。7、上海湜胺物流有限公司:2017年8月22日至2018年1月3日,在未有真实经营活动的情况下,为他人开具增值税专用发票541份,金额合计51,302,623.36元,税额合计5,643,288.05元。8、上海柃荡物流有限公司:2017年8月1日至2017年12月30日,在未有真实经营活动的情况下,为他人开具增值税专用发票439份,金额合计39,318,273.27元,税额合计4,325,009.89元。9、上海艾旭物流有限公司:2017年3月至6月,在未有真实经营活动的情况下,为他人开具增值税专用发票532份,金额合计48,803,730.96元,税额合计5,368,410.18元。10、上海怡寰物流有限公司:2017年4月至7月,在未有真实经营活动的情况下,为他人开具增值税专用发票477份,金额合计40,559,449.84元,税额合计4,461,539.50元。11、上海量泊物流有限公司:2017年3月至6月,在未有真实经营活动的情况下,为他人开具增值税专用发票532份,金额合计47,808,426.49元,税额合计5,258,926.82元。12、上海路允物流有限公司:2017年4月至2017年7月,在未有真实经营活动的情况下,为他人开具增值税专用发票585份,金额合计54,072,540.14元,税额合计5,947,979.17元。13、上海铭臣物流有限公司:2017年4月至7月,在未有真实经营活动的情况下,为他人开具增值税专用发票483份,金额合计43,934,566.63元,税额合计4,832,802.66元。14、上海迁焦物流有限公司:收受上海霆蔚物流有限公司2017年05月25日开具的增值税专用发票1份,发票代码3100162130,发票号码62119534,发票金额90319.82元,税额9935.18元,价税金额合计100255.00元,货物名称为运费……

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

文本来源:中国物流与采购联合会新媒体平台

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联