本文首先对48家主要的上市银行2021年报中披露的相关票据业务经营数据进行了整体式的分析,再通过与2020年以及2019年年报中涉及到的相关票据数据进行对比,归纳总结出近三年间上市银行票据业务的发展情况,并根据近年来票据市场与业务的变化,对票据数据的变化作出解释与说明。本文数据来源为各银行2019—2021年年度报告中公开披露的数据,为了更好的进行说明,将48家上市银行划分为国有银行、股份制银行、城市商业银行,以及农村商业银行。具体为6家国有银行,包括工商银行、中国银行、建设银行、农业银行、交通银行和邮政储蓄银行。8家股份制银行,包括中信银行、民生银行、招商银行、兴业银行、浦发银行、光大银行、华夏银行和平安银行。24家城市商业银行,为浙商银行、北京银行、上海银行、江苏银行、南京银行、盛京银行、宁波银行、徽商银行、杭州银行、锦州银行、天津银行、哈尔滨银行、中原银行、贵阳银行、郑州银行、成都银行、重庆银行、青岛银行、甘肃银行、江西银行、九江银行、长沙银行、西安银行、泸州银行。10家农村商业银行,分别为重庆农商行、广州农商行、九台农商行、吴江银行(苏农)、青农商行、紫金农商、无锡银行、江阴银行、常熟银行、张家港银行。

一、2021年上市银行票据业务基本情况

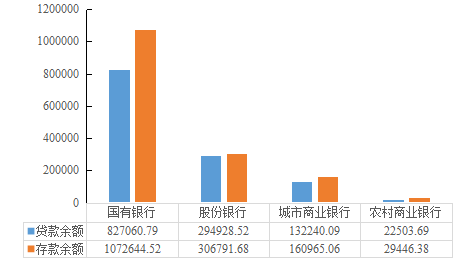

2021年,全国48家上市银行存款余额为156.98万亿元,国有银行存款占比依旧最多,占据总数的68%,数额达107.26万亿元。股份制银行存款额紧随其后,为30.6万亿元。城市商业银行和农村商业银行吸收存款的能力还略显不足,存款余额为16.09万亿元以及2.9万亿元。在贷款方面,2021年全国48家上市银行贷款总额为127.67万亿元。从具体情况来看,国有银行最多,达到了82.7万亿元,而股份制银行贷款余额是29.4万亿元,城商行与农商行在总数上贷款余额不高,分别是13.2万亿元和2.2万亿元。

图1 2021年48家上市银行票据业务存贷款情况(单位:亿元)

数据来源:上市银行年度报告

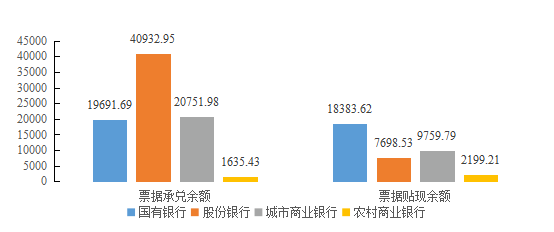

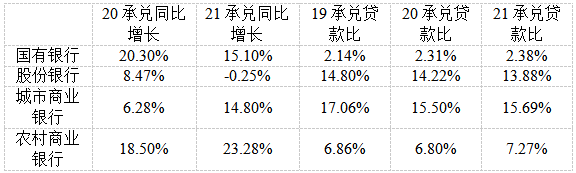

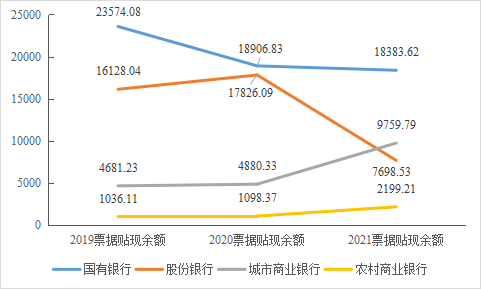

四类银行承兑余额和贴现余额的表现与存贷额表现略有不同。截至2021年,在48家上市银行承兑余额中,股份制银行表现最好,为40932.95亿元。其次是国有银行,为19691.69亿元。情况不同的是,在票据贴现余额中,贴现余额最多的为国有银行,其次是城商银行。2021年,国有银行的贴现余额为18383.62亿元,股份制银行、城市商业银行和农村商业银行分别为7698.53亿元、9759.79亿元和2199.21亿元。

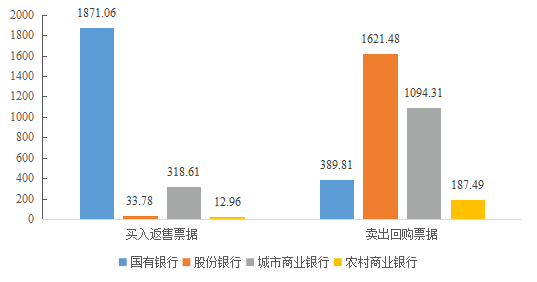

图2 2021年48家上市银行票据业务存贷款情况(单位:亿元)买入返售票据与卖出回购票据中四类不同主体的表现也不尽相同。在买入返售票据中,国有银行数额依然位居第一,达到了1871.06亿元。城市商业银行在买入返售票据数额在四类银行中排名第二,数额118.61亿元,表现十分稳定。相比之下,股份制银行数额仅为33.78亿元,离农村商业银行的12.96亿元相差并不大。在卖出回购票据中,股份制银行遥遥领先,余额达到了1621.48亿元,国有银行、城市商业银行和农村商业银行数额分别为389.81亿元、1094.31亿元和187.49亿元。

图3 2021年48家上市银行票据业务存贷款情况(单位:亿元)二、2019—2021年48家上市银行票据业务特征及发展情况比较部分银行在2021年报中并未披露买入返售与卖出回购票据业务数据,例如中国银行、兴业银行、交通银行和中信银行等。但由于2019年以及2020年也未披露相关数据,相关业务数据的披露具有连贯性,在不改变统计样本的情况下,数据分析依然具有一定代表性,可以揭示这一时段下票据业务发展的一般情况。2019—2021年48家上市银行贷款余额普遍呈现上涨的趋势。其中国有银行贷款余额增幅稳定,2020年同比增长11.4%,2021年同比增长11.7%。而股份制银行2020年同比增长12.9%,而2021增速放缓,同比增长2.2%。城商行的增长也十分明显,2020年同比增长16.9%,2021同比增长13.4%。反观农村商业银行的增长十分耀眼,2020同比增长19.4%,2021继续同比增长15.4%。票据业务本身属于银行信贷的范畴,近年来上市银行整体的信贷额上涨,势必会带来票据业务总体的走高。

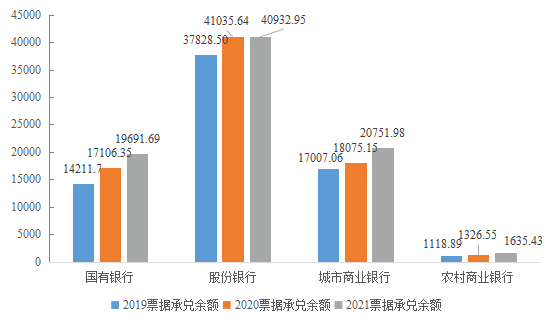

图4 2019-2021年 48家上市银行贷款余额情况(单位:亿元)2019—2021年三年间,48家商业银行的承兑余额变化情况有较为明显的区别。除去股份制银行外,总体票据承兑余额不断走高,稳定增长。而股份制银行的票据走势完全不同于其他三类银行,呈现出另类的票据小气候。股份制银行三年里票据承兑余额增长迅速降低,甚至在2021年形成了负增长。2019—2021年承兑余额分别为37828.5亿元,41035.64亿元和40932.95亿元。与四类银行发展趋势不同,股份制银行的承兑余额在2020年达到三年来的峰值水平,随后增长速度从正增长下降至-0.25%的负增长,承兑贷款比也一路从14.8%掉到13.88%,这可能与股份制银行长期票据业务高速发展有关,从数据上看股份制银行当前进入了票据业务的调整期。城市商业银行三年里票据承兑余额快速增长。2019年是这三年中的一个低点,随后两年一直处于上涨态势,特别在2021年同比增长14.8%。但在承兑贷款比上不尽人意,2019年是三年最高点为17.06%,随后徘徊在15.5%左右,略有下降。国有银行与农村商业银行三年里票据承兑余额的整体情况也大相径庭,在依然保持着15%以上较高速增长的情况下,票据承兑余额分别达到了19691.6亿元和1635.43亿元的峰值。承兑贷款比也在一路走高,达到了2.38%和7.27%。综合三年的整体情况,从数量上来看,股份制银行在票据承兑余额总量上面比另外三类更多。从整体变化情况来看,2018—2019年的余额上涨势头明显。与2020年相比,股份制银行的票据承兑余额增速较慢,而农村商业银行增速最快。

图5 2019—2021票据承兑余额数据变化 单位:亿元

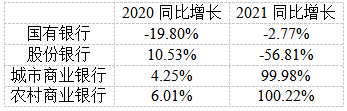

2019—2021年中,48家商业银行的贴现余额变化剧烈。国有银行三年中贴现余额的整体情况呈下降趋势,2020年贴现迅速下降,2021年贴现略微下降,最终达到低点18383.62亿元,下降幅度比较大,2020年同比下降了19.8%,2021年又在2020年的基础上略微下降了2.77%。股份制银行三年中贴现余额在2020年达到顶点,整体呈上升后下降趋势。2019—2021年贴现余额分别为16128.04亿元,17826.09亿元和7698.53亿元。与2019年数据相比,2020年显著增长了10.53%。但随后2021年急速下降了56.91%,股份制银行的贴现业务在2021年显然遭到了重大调整。城市商业银行三年中票据贴现余额变化情况比较符合整体的融资规模,同样呈现上升趋势。2019—2021年贴现余额分别为4681.23亿元,4880.33亿元和9759.79亿元。两年间同比增长4.25%和99.98%,城商行票据贴现业务在2021年急速增长。农村商业银行三年中票据贴现余额的整体情况与城商行相似。2019—2021年贴现余额分别为1036.11亿元,1098.37亿元和2199.21亿元。2021与2020相比增幅超过一倍以上,是四类银行中同年增幅最大的。综合三年的整体情况,国股大商相比于城商与农商可能面临着更多的票据贴现业务的压力,在这几年里采取了一定的调整,而城商行与农商行贴现业务快速发展。图6 2019—2021票据贴现余额数据变化 单位:亿元

表 2 2019—2021年票据贴现余额数据变化比率

2019—2021年,48家商业银行的买入返售业务整体变化情况不同步。国有银行2019—2021年买入返售余额分别为4361.85亿元,4143.7亿元和1871.06亿元,呈现下降趋势,势头越来越猛。与2019年相比,2020年下降了5%,在2021年,国有银行买入返售业务数额达到三年来的最低值,降幅达到54.85%。股份制银行三年中买入返售的整体情况与国有银行不同,呈现出先上升后下降的趋势,尤其在2021年的递减速度较快,买入返售数额在2020年为最大值,随后快速下降。2019—2021年买入返售余额分别为156.39亿元,229.09亿元和33.78亿元。2020年同比增幅达到了46.49%,2021年相比2019年下降了85.25%。城市商业银行三年中买入返售的整体情况与股份制银行类似。值得一提的是,其降幅在相同趋势的三类银行中最为平缓,仅为-39.58%。农村商业银行三年中票据贴现余额的整体情况也是下降,且下降幅度较大。2019—2021年贴现余额分别为26.36亿元,66.94亿元和12.96亿元。综合三年的整体情况,从数额上来看,四类银行的买入返售业务总量逐渐下降,但是三者变化不同步,城市商业银行的波动最小。表3 2019—2021买入返售票据数据变化 单位:亿元

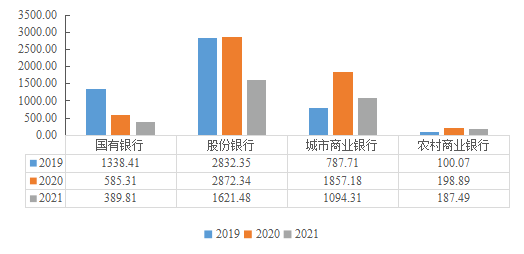

2019—2021年,48家商业银行的卖出回购业务整体变化情况不一致,但多数呈现下降趋势,股份制银行和国有银行在三年间不断下降。而农村商业银行则是在2020年呈现下调趋势,总体还是小幅增长。国有银行三年中卖出回购余额分别为1338.41亿元,585.31亿元和389.81亿元。2020年比2019年同比下降了56.27%,2021年同比下降了33.4%,卖出回购额逐渐减小。股份制银行三年中卖出回购余额先上升后下降。2019—2021年卖出回购余额分别为2832.35亿元,2872.34亿元和1621.48亿元。2020年同比上升1.41%,2021年同比下降43.55%,整体上看是大幅下降。城市商业银行三年中卖出回购票据也是呈现先上后降的趋势。2019—2021年卖出回购余额分别为787.71亿元,1857.18亿元和1094.31亿元。2020年同比上涨了135.77%。2021年略有下降,但总体保持增长。农村商业银行三年中卖出回购票据走势与其他银行的走势不一致,2020上升后达到高位后逐步稳定。2019—2021年卖出回购余额分别为100.07亿元,198.89亿元和187.49亿元。2020年同比增加98.75%。2021年同比下降了5.73%,但总体数量保持高位。综合三年的整体情况,从总上来看,股份制银行的卖出回购余额比另外三类明显更多。从整体变化趋势来看,均呈现上升后下降调整势头,三类银行变化不同步,农村商业银行的波动最小。图7 2019—2021上半年卖出回购票据数据变化 单位:亿元

三、48家上市银行2019—2021年票据业务发展特征分析2019年票据市场快速创新,票据产品得到进一步的完善,票据业务发展速度较为猛烈。虽然面对国内外经济形势的挑战,我国经济依旧运行总体平稳,经济发展质量稳步提升。为支持实体经济发展,票据得到广泛运用,加之票据市场基础设施的完善,票据市场发展较为迅速。2020年,面对疫情的冲击,我国金融机构积极应对,中国人民银行对于上半年采取结构性货币政策,有助于推动经济的复苏,缓解全球疫情带来的冲击,进一步引导导金融机构加大对实体经济特别是小微企业、民营企业的支持力度,全力支持做好“六稳”“六保”工作,促进金融与实体经济良性循环。相比于前几年,票据业务增速放缓,甚至有一些银行的票据业务出现了负增长。随着我国经济持续稳定恢复,票据业务占经济比重有所回落。2021年以来,48家上市银行票据业务占GDP比重持续下降,2021年,票据承兑占GDP比重7.26%,较2020年同期下降了0.39个百分点,贴现占GDP比重3.33%,相较去年同期下降0.89个百分点。2021年,中国人民银行积极落实和发挥再贷款、再贴现和直达实体经济货币政策工具的牵引和带动作用,充分发挥货币政策工具精准滴灌作用,2021年12月末,再贴现余额达5903亿元。在票据市场交易方面,2021年票据利率“高开低走”,波动幅度“令人咋舌”,年末上演“暴跌急涨。从二季度开始,经济增速明显放缓,银行信贷投放不足,转而“以票充贷”,利率开启下行之路。直到12月,票据中11M、3M、6M跌至0.0001%,9M最低成交于0.02%,1Y最低成交于0.28%,创下历史最低。临近12月末,出票又迅速升温,利率快速拉升,利率上演“过山车式”大反转。结合近年来票据业务的发展情况和市场整体的发展特征,可以看出促进票据市场平稳发展的关键在于推动创新发展、注意票据与实体经济的结合、以及票据产品的全生命周期风险防控,促使票据更好的支持实体经济以及供应链的发展。基于48家上市银行票据业务数据分析,本文提出以下几点建议与思考。目前市场上广泛存在的票据创新主要是发展票付通、贴现通、票据池等票据流通环节的创新业务,主要还是解决中小企业的融资难融资贵的问题。但在票据交易所的创新引领下,可以加速推进完善票据市场机制、组织、产品和服务模式创新,提升票据市场活力。一方面抓住新一代票据业务系统上线,结合普通票据可等分化签发、流转的功能,各家银行可以进一步优化贴现、票据池等业务。另一方面,在2021年11月,国务院促进中小企业发展工作领导小组办公室近日印发《提升中小企业竞争力若干措施》,该文件明确提到“提高供应链金融数字化水平,引导金融机构开展标准化票据融资业务”。这意味着各家票据市场主体可以重启标准化票据的探索。坚持票据业务创新发展,不断拓宽票据业务种类,能够更大程度的开发票据市场的潜力,促进我国票据市场的进一步发展。长期以来,由于只重视银行信用而忽视商业信用,整个社会的商业信用意识较为淡薄,商业信用基础较为脆弱,企业间的债权债务关系很少以票据等契约来规范。商业信用的不发达,市场法规的不配套,使得票据业务难以发展。由于当下的金融环境面临着金融传导不畅、金融融资结构失衡、信贷投向上的不均衡等问题,这也导致了我国实体经济的发展缓慢,企业具有较高的融资成本。商业承兑汇票的使用一直以来都是解决民营中小企业等成长性企业融资难融资贵问题的较好途径之一。应当坚持发展商业承兑汇票,发挥商业汇票在服务供应链企业的独特优势。近年来传统商票跨越式的与供应链金融平台相结合,推出了一系列供应链票据平台。供应链票据平台依托于电子商业汇票系统,与供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、到期处理、信息服务等功能,贴现、标准化票据、二级市场的转贴现、再贴现等生命周期的功能也在逐步推出。供应链票据的广泛运用可以推动供应链金融规范发展,加强票据服务实体经济的作用,尤其是对中小微企业的支持作用;同时,票交所供应链票据平台为供应链上下游企业提供了一个高效、便捷的操作平台,有利于提升票据的支付效率,也便于发挥票据的融资功能,盘活企业的应收账款,缓解中小微企业资金流转困难的问题。票据在商业银行中的创新主要体现在多元化和跨界性两个方面,其中跨界性主要是票据业务与科技创新的结合,走数字化票据的发展道路。近年来随着票交所等市场基础设施建设的不断完善,银行、供应链平台等将科技赋能业务发展作用愈发显著,商业银行票据业务也出现了新变化。例如工商银行使用机器学习技术构建“工银图灵”,实现了对企业贴现意愿、企业关系的图谱分析。浦发银行运用知识图谱、人工智能、机器学习等技术,使得票据支付、融资、风控更加智能化,其“智慧票据”通过知识图谱推理、类协同过滤、社交网络分析等大数据分析技术,挖掘潜在客户,实现精准服务。中国农业银行以票据交易数据为基础开展客户画像数据分析,结合授信、评级、工商、财务、监管等外部数据,构建模型评估客户风险状况,为客户选择、风险防控提供参考。票据业务中金融科技的应用,实现了业务全流程线上化、电子化操作,有助于提升货币政策传导效率,精准滴灌符合政策导向的实体经济领域,为解决中小微等企业融资难、融资贵问题提供新支撑、注入新动能。近年来票据风险的防控,成效显著。这一是归功于票据业务基本实现了电子化,有效克服了纸质票据的自身缺陷,提高了交易效率,并降低了操作风险。二是上海票交所的成立,形成了全国集中统一的交易市场,票据交易形成了集中化线上化的交易模式。交易行为清晰可查,为票据风险监测和管理提供了重要基础。但防范化解重大金融风险依然是全国人民赖以关注的焦点。各大商业银行应当继续加强票据市场业务规则设计,提高市场规范性。这一是要防范法律风险,保护了交易双方的合法权益;二是要实现票据全生命周期管理,电票信息通过票交所系统集中归集,实现了票据市场的全量信息集中,为市场分析与监测提供依据。

文本来源:江西财经大学九银票据研究院

发布时间:2022年07月12日10:44

文本来源:江西财经大学九银票据研究院

发布时间:2022年07月12日10:44

关注中物联

关注中物联