文本来源:供应链行业观察

发布时间:2023年02月22日10:00

小供

文本来源:供应链行业观察

发布时间:2023年02月22日10:00

小供

关注中物联

关注中物联

备受关注的巴塞尔协议III国际监管改革在我国落地。

2023年2月18日,银保监会、央行就《商业银行资本管理办法(征求意见稿)》(简称《征求意见稿》)向社会公开征求意见,以进一步完善商业银行资本监管规则,推动银行提升风险管理水平,提升银行服务实体经济的质效。

《商业银行资本管理办法(试行)》(简称“《试行办法》”)发布于2012年6月,自2013年1月1日起施行。中国银行相关人士表示,十余年来,在其要求和引导下,银行建立了以风险计量为核心的全面风险管理体系,提高了风险管理的系统性、有效性和前瞻性。《征求意见稿》修订的主要内容包括围绕构建差异化资本监管体系,修订重构第一支柱下风险加权资产计量规则、完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容。《征求意见稿》由正文和25个附件组成,共计40万字。正文重点突出总体性、原则性和制度性要求。附件细化正文各项要求,明确具体的计量规则、技术标准、监管措施、信息披露内容等。

同时,修订的《征求意见稿》有三大原则:一是坚持风险为本。风险权重是维护资本监管审慎性的基石。风险权重的设定应客观体现表内外业务的风险实质,使资本充足率准确反映银行整体风险水平和持续经营能力。二是强调同质同类比较。我国银行数量多、差别大,为提高监管匹配性,拟在资本要求、风险加权资产计量、信息披露等要求上分类对待、区别处理,强调同质同类银行之间的分析比较。三是保持监管资本总体稳定。平衡好资本监管与社会信贷成本和宏观经济稳定的关系,统筹考虑相关监管要求的叠加效应,保持银行业整体资本充足水平的稳定性。

01 细化中、小微企业分类及区别经济资本占用,

中小微企业占主导的供应链金融迎利好

《试行办法》规定:商业银行对微型企业和小型企业债权的风险权重为75%。其中微型和小型企业需要同时满足以下条件:① 企业符合国家相关部分规定的微型和小型企业认定标准。② 商业银行对单家企业(或企业集团)的风险暴露不超过500万元。③商业银行对单价企业(或企业集团)的风险暴露占本行信用风险暴露总额的比例不高于0.5%。

此次更新的《征求意见稿》,则规定:

中小企业风险暴露的风险权重为85%,小微企业风险暴露的风险权重为75%。

《征求意见稿》规定小微企业须满足:①企业符合国家相关部门规定的微型和小型企业认定标准。②商业银行对单家企业(或企业集团)的风险暴露不超过1000万元。③商业银行对单家企业(或企业集团)的风险暴露占本行信用风险暴露总额的比例不高于0.5%。

此次《征求意见稿》规定中小中小企业为:中小企业风险暴露是指商业银行对最近1年营业收入不超过3亿元人民币且符合国家相关部门规定的中型、小型和微型企业认定标准的企业的债权,但不包括对小微企业和投资级公司的债权。

从《征求意见稿》的调整来看:

一是新单独增加了对中型企业的风险权重比例,由原来的100%降低为85%;二是,从授信上限降低了了对小微企业的认定标准,商业银行对单价小微企业(企业集团)的风险暴露由原来的500万元提高至1000万元。

小供认为在目前的金融产品格局中,供应链金融兼具普惠金融和中小微金融的双重特点,且中小微企业在目前供应链金融客群中占比较高,此次《征求意见稿》对中小微企业认定或进一步助力供应链金融的发展。

02 国内信用证经济资本占转换系数提升

或迎大变局

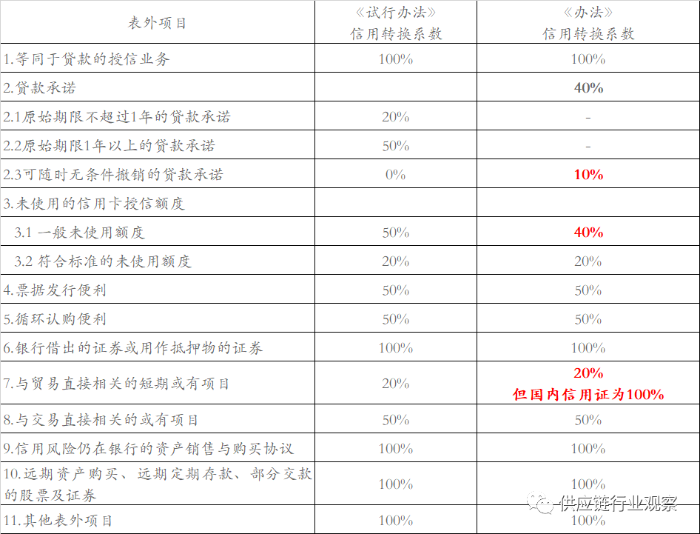

图:表外项目经济资本占用对比

需要特别说明的是:

1.等同于贷款的授信业务包括一般负债担保、承兑汇票、具有承兑性质的背书及融资性保函等。

2.与贸易直接相关的短期或有项目主要指有优先索偿权的以装运货物作抵押的跟单信用证。

3.与交易直接相关的或有项目包括投标保函、履约保函、预付保函、预留金保函等。

4.信用风险仍在银行的资产销售与购买协议包括资产回购协议和有追索权的资产销售。

其中,《办法》第八十三条“商业银行各类表外项目的信用转换系数”一条中,指出:(六)与贸易直接相关的短期或有项目,信用转换系数为20%,但国内信用证的信用转换系数为100%。

《办法》调整了表外业务的信用转换系数,将国内信用证信用转换系数由20%提高到100%。

根据《试行办法》,目前国内证经济资本占用为20%,三个月以上的国内证福费廷经济资本占用为25%,而流贷和银行承兑汇票经济资本占用为100%,叙做国内信用证业务能显著减少经济资本占用,但这一大优势很可能在新规正式落地后消失殆尽。这应该是为了顺应《巴塞尔协议Ⅲ》最终版新增的标准化信用风险评估方法下的风险权重计量方式。

相比于《试行办法》,《征求意见稿》对银票、融资型保函等同于贷款的授信业务的信用转换系数未作调整。即:等同于贷款的授信业务的信用转换系数为100%。该条相比于原《试行办法》未有调整。如上,等同于贷款的授信业务包括一般负债担保、承兑汇票、具有承兑性质的背书及融资性保函等。

同时,相比于《试行办法》,《征求意见稿》对投标保函、履约保函与交易直接相关的或有项目的信用转换系统未作调整。即:与交易直接相关的或有项目,信用转换系数为50%。需要说明的是,与交易直接相关的或有项目包括投标保函、履约保函、预付保函、预留金保函等。

03 供应链资产证券

"简单、透明、可比"标准

资产证券化交易包括传统型资产证券化、合成型资产证券化交易以及兼具两种类型共同特点的资产证券化交易。其中,传统型资产证券化是指基础资产的信用风险通过资产转让、信托等方式全部或部分转移给投资者,基础资产的现金流用以支付至少两个不同信用风险档次的证券的资产证券化交易。合成型资产证券化是指基础资产的信用风险通过信用衍生工具或者保证全部或部分转移给投资者的资产证券化交易。该交易结构中至少具有两个不同信用风险档次的证券。信用衍生工具包括资金来源预置型和资金来源非预置型两种类型。

为充分抵御因从事资产证券化业务而承担的风险,《征求意见稿》规定:

商业银行应当基于交易的经济实质,而不仅限于法律形式计提监管资本。银保监会根据交易经济实质,判断商业银行是否持有资产证券化风险暴露,并确定相应计提资本。

ABS的风险权重最低可至10%,“资产证券化风险暴露的风险权重下限为15%。符合“简单、透明、可比”标准的资产证券化交易,优先档次的风险权重下限为10%,其他档次的风险权重下限为15%”。

《征求意见稿》附件11定义了资产证券化风险暴露“简单、透明、可比”的认可标准。符合认可标准的风险暴露,可采用“简单、透明、可比”规则计算风险加权资产。商业银行需进行尽职调查以评估确认风险暴露是否符合认可标准。银保监会将在监管检查中对使用“简单、透明、可比”资本规则的商业银行进行检查,如发现未完全符合标准,银保监会有权要求商业银行取消“简单、透明、可比”相关资本优惠。符合“简单、透明、可比”标准的风险暴露需在存续期间持续满足认可标准。对基础资产动态变化的产品,商业银行应及时重新评估。

小供认为基础资产应为同质性债权或应收账款的资产支持证券或可满足“简单、透明、可比”标准:①在基础资产具有同质的法律风险和信用风险,能极大地减轻投资者风险分析和尽职调查的难度;②基础资产在还款、收益等方面应具有标准化要求,能确保投资者具有稳定、明确的收益来源;③投资者的收益主要来源于基础资产所产生的本金和利息等特点,因此一般情况下或可满足“简单、透明、可比”规则。

文本来源:供应链行业观察

责任编辑:中物联物流与供应链金融分会