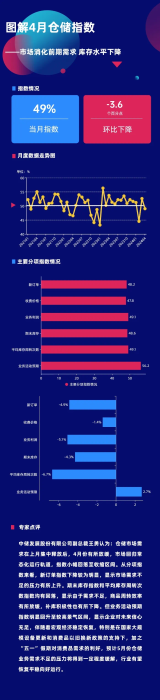

中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数,2024年4月份为49%,较上月回落3.6个百分点。从分项指数来看,同上月相比,业务活动预期指数上升,升幅为2.7个百分点;新订单指数、收费价格指数、期末库存指数、平均库存周转次数指数下降,降幅在1.4和6.7个百分点之间。中储发展股份有限公司副总裁王勇认为:仓储市场需求在上月集中释放后,4月份有所放缓,市场回归常态化运行轨道,指数小幅回落至收缩区间。从分项指数来看,新订单指数下降较为明显,显示市场需求不足的压力有所上升。期末库存指数和平均库存周转次数指数均有回落,显示由于需求不足,商品周转效率有所放缓,补库积极性也有所下降。但业务活动预期指数明显回升至较高景气区间,显示企业对未来信心充足,伴随着宏观经济稳定恢复,特别是在国家大规模设备更新和消费品以旧换新政策的支持下,加之“五一”假期对消费品需求的利好,预计5月份仓储业务需求不足的压力将得到一定程度缓解,行业有望恢复平稳向好运行。新订单指数为48.2%,较上月下降4.9个百分点。分品种来看,有色金属、食品等品种的新订单指数高于50%,钢材、化工产品、服装、纺织品、日用品、医药等品种的新订单指数低于50%。期末库存指数为48.6%,较上月下降4.3个百分点。分品种来看,有色金属、食品、纺织品等品种的期末库存指数高于50%,化工产品、家电、日用品、医药等品种的期末库存指数低于50%。平均库存周转次数指数为49.1%,较上月下降6.7个百分点。分品种来看,钢材、食品等品种的平均库存周转次数指数高于50%,有色金属、化工产品、纺织品、家电等品种的平均库存周转次数指数低于50%。收费价格指数为47.8%,较上月下降1.4个百分点。业务利润价格指数为49.1%,较上月下降5.1个百分点。业务活动预期指数为56.2%,较上月上升2.7个百分点。中国仓储指数体系是一套立足于仓储企业,通过快捷的调查方式,以详实、动态的数据信息,反映仓储行业经营和国内市场主要商品供求状况与变化趋势的指标体系。中国仓储指数由期末库存、新订单、平均库存周期次数和从业人员4个权重指数合成。中国仓储指数体系调查包含了生产资料和消费品两大类。调查的地区将覆盖全国(除港澳台和新疆、西藏等)的主要省市和地区。调查的企业主要是为社会提供第三方仓储及配套服务的物流企业。主要是指综合性仓库和专业性仓库。不包括生产企业的自营仓库和用户的自用仓库。中国仓储指数由1个综合指数构成和11个单项指数。单个指数采用扩散指数方法。综合指数采用加权综合指数方法。DI=“增加”选项的百分比×1+“持平”选项的百分比×0.5中国仓储指数= 期末库存×30%+新订单×25%+从业人员×25%+平均库存周转次数×20%中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2024年4月份为49%,较上月下降3.6个百分点至收缩区间,新订单、收费价格、业务利润、期末库存和平均库存周转次数等指数有不同程度回落,显示仓储市场处于消化前期释放的大量需求中,导致有效需求减弱,商品周转效率有所放缓,期末库存水平下降,收费价格和企业利润也有所降低。具体来看,本月指数有以下几个特点:新订单指数回落,市场需求环比有所偏弱。4月份,新订单指数为48.2%,较上月下降4.9个百分点至收缩区间。指数回落主要是由于3月份市场需求集中释放后,本月市场处于消化前期需求集中的恢复过程中,对仓储业务需求相对偏弱。但在国家大规模设备更新和消费品以旧换新政策的支持下,有色金属新订单量有明显增长。周转效率降低,库存水平下降。4月份,平均库存周转次数指数为49.1%,较上月下降6.7个百分点;期末库存指数为48.6%,较上月下降4.3个百分点。两项指数双双回落至收缩区间,反映出部分领域的新需求动力不足、仓储业务呈现放缓状态,商品周转效率有所降低,企业备货积极性也随之有所下降。收费价格降低,业务利润下滑。4月份,收费价格指数为47.8%,较上月下降1.4个百分点;业务利润指数为49.1%,较上月下降5.1个百分点。两项指数也回落至收缩区间,显示仓储租金价格小幅下降,业务利润有所下滑,企业经营压力加大。后市预期乐观,企业信心充足。4月份,业务活动预期指数为56.2%,较上月回升2.7个百分点,位于扩张区间较高水平,显示企业预期仍在上升,对后市保持乐观。国内经济仍持续稳定恢复,伴随各项政策持续发力,以及“五一”假期对消费品需求的提振,预计后期市场需求不足的压力将得到缓解,行业有望恢复向好运行。中国物流与采购联合会

中国物流信息中心

2024年4月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为102.8点,比上月回升0.33%,比去年同期回落0.39%。从周指数看,第一、二周运价指数环比回落,第三、四周运价指数环比回升。

图1 2016年以来各月中国公路物流运价指数

表1 2024年4月中国公路物流运价指数表

分车型指数看,各车型指数环比均有回升,同比去年仍有所回落。以大宗商品及区域运输为主的整车指数为103点,比上月回升0.35%,比上年同期回落0.37%。零担指数中,零担轻货指数为102.3点,比上月回升0.21%,比上年同期回落0.4%;零担重货指数为102.9点,比上月回升0.37%,比上年同期回落0.44%。

图2 2016年以来各月中国公路物流运价分车型指数

综合来看,4月份经济运行延续良好恢复态势,市场需求和企业生产扩张保持稳中向好,新动能拉动和一系列以旧换新举措下,公路运输市场活力有所增强、需求向好。同时进入4月运力供给小幅增长,虽然临近假期当周运力环比趋缓,但整体仍较为充足。总的来看4月份公路运输市场供需有所改善,市场趋于活跃,运价指数结束了两月连续回落,迎来小幅回升。但运价指数整体水平仍不及去年同期,今年以来整体处于低位运行,国内市场需进一步提振活力。分区域看,华北、西南区域运价指数环比有所回落,其余区域运价指数均有所回升。

从后期走势看,二季度经济运行具备稳定基础,企业生产预期保持乐观,受一季度需求释放拉动本月运价指数小幅回升,预计后期市场回归常态运行,运价指数将呈现小幅震荡走势,整体以稳为主。

附注

1、中国公路物流运价指数是反映一定时期内,我国经济领土范围内公路物流运输价格变动程度和变动趋势的相对数。

2、中国公路物流运价指数基于以林安物流网为代表的公路物流平台的动态交易信息。目前,采集的价格数据涵盖了全国9大物流区域、38个重点城市、74个物流节点平台、1406条公路运输线路,200万辆货运车辆。

3、中国公路物流运价指数以2012年12月最后一周的平均价格为基期,周指数的基点为1000,月指数的基点为100。

-end-

文本来源:中国物流与采购联合会

责任编辑:中物联物流与供应链金融分会

文本来源:中国物流与采购联合会

责任编辑:中物联物流与供应链金融分会

关注中物联

关注中物联